Bank Jago Resmi Jadi Opsi Pembayaran di Gojek

Nasabah Bank Jago yang kerap melakukan pembayaran di Gojek bisa melakukan proses debet secara langsung dari "kantong" khusus yang dihubungkan

Bertujuan untuk memperlancar integrasi nasabah, Bank jago meresmikan kerja sama strategis dengan Gojek, salah satu pemegang saham perusahaan. Pada tahap ini, nasabah dapat menggunakan kantong Jago sebagai sumber dana untuk membayar berbagai layanan di aplikasi. Untuk menikmati integrasi ini, konsumen dapat melakukan pembaruan aplikasi Gojek masing-masing.

Secara singkat dalam rilisnya disebutkan cara kerja dari integrasi ini, yaitu bagi nasabah Bank Jago yang kerap melakukan pembayaran untuk kebutuhan harian, mulai dari sarana transportasi hingga pembelian makanan di Gojek, akan bisa melakukan proses debet secara langsung. Nasabah bisa memisahkan dana tersebut ke kantong khusus yang terhubung dengan aplikasi Gojek.

"Jadi, selain tidak perlu buang waktu dan biaya untuk top up saldo, nasabah juga dapat mengecek riwayat transaksi di kantong khusus tersebut secara detail dan terperinci. Lama-kelamaan, pengalaman baru ini membuat nasabah semakin disiplin dan lebih presisi dalam belanja bulanannya,” kata Direktur Kepatuhan dan Sekretaris Perusahaan Bank Jago Tjit Siat Fun.

Nila Marita selaku Chief Corporate Affairs Gojek menjelaskan, integrasi tahap awal dengan aplikasi Jago semakin melengkapi opsi pembayaran nontunai yang tersedia di aplikasi Gojek. “Kemitraan ini akan terus menghadirkan berbagai inovasi dan kemudahan dalam layanan keuangan digital ke depannya, salah satunya pembukaan akun bank Jago yang akan bisa dilakukan langsung dari aplikasi Gojek,” kata Nila.

Sebelumnya Bank Jago juga mulai bekerja sama dengan marketplace reksa dana Bibit. Ada beberapa keunggulan yang dapat dinikmati pengguna lewat kerja sama ini. Pertama, pengguna dapat membuka rekening Jago di aplikasi Bibit. Kemudian, juga dapat mengaturnya sebagai recurring transaction untuk transaksi reksa dana otomatis.

Bank Jago di tahap awal

PT Bank Jago Tbk (IDX: ARTO) resmi meluncurkan aplikasi banking Jago pada awal April 2021. Tiga bulan setelah meluncur hingga saat ini, aplikasi Jago tercatat telah mengantongi rating 4.0 dengan total unduhan mendekati 1 juta kali.

Kepada DailySocial dalam wawancara eksklusif, Direktur Utama Bank Jago Kharim Indra Gupta Siregar menyebutkan, meski tidak mengungkap angka statistik, ia mengaku mengantongi traksi dan umpan balik yang sehat dari peluncuran aplikasi Jago. Beberapa respons positif yang disoroti pengguna Bank Jago adalah kecepatan proses onboarding pada pembukaan rekening dan kehadiran fitur Pocket.

“Bahkan kartu [debit] kami dapat terhubung ke Pocket mana pun dan kapan pun sesuai keinginan pengguna. For me, it’s very cool karena pengguna bisa tahu persis penggunaan uang mereka, seperti tarik tunai atau belanja online. We put a lot of effort by design and architecture supaya bisa menghasilkan response time yang sangat baik. We are continuously upgrading the technology as we speak,” kata Kharim.

Dari sejumlah rencana di sepanjang 2021, Bank Jago cukup banyak menyoroti realisasi sinergi dengan Gojek. Gambaran besarnya, ekosistem Bank Jago dan Gojek ditargetkan dapat terhubung satu sama lain. Untuk tahap awal, keduanya akan masuk dulu lewat layanan pembukaan rekening.

Ramai-ramai bank digital

Belakangan ini, aplikasi bank digital terus bermunculan. Selain Jago, ada beberapa layanan lain yang sudah bisa digunakan, termasuk blu, LINE Bank, Jenius, Neo+, SeaBank, dan TMRW ID. Beberapa memiliki afiliasi kuat dengan platform digital dengan pengguna masif, seperti SeaBank dengan Shopee atau Neo+ dengan Akulaku.

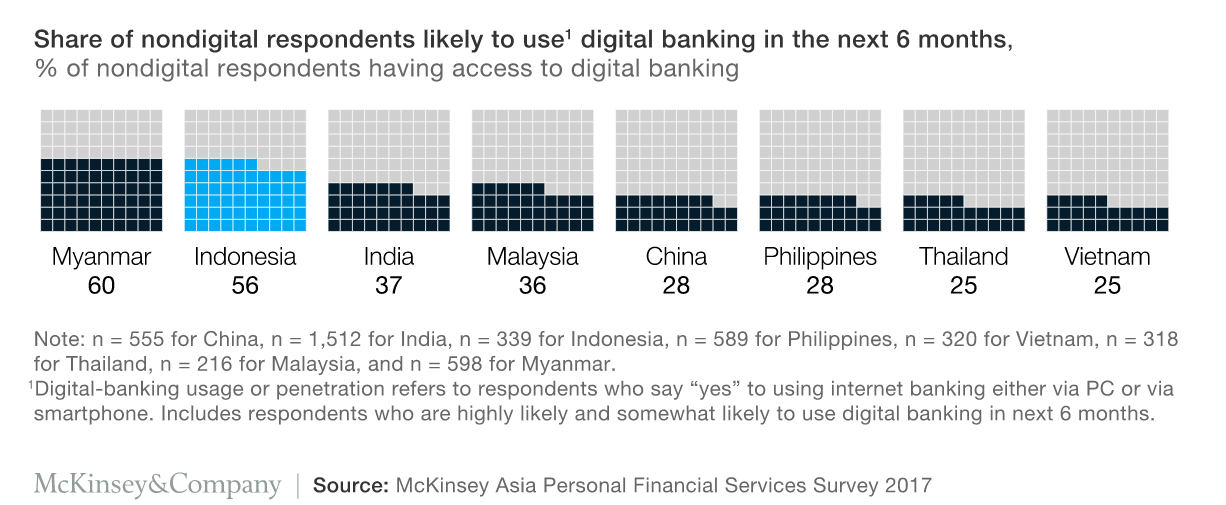

Tingkat penetrasinya masih baru, aplikasi-aplikasi tersebut juga masih dalam tahap menciptakan awareness di kalangan masyarakat. Namun jauh sebelum layanan bank digital bermunculan di Indonesia, McKinsey pernah melakukan survei tentang ke masyarakat Indonesia untuk menggunakan layanan perbankan digital. Dari survei yang dilakukan 55% pelanggan nondigital mengatakan mereka tertarik atau akan menggunakan aplikasi bank digital di waktu mendatang.

Integrasi dengan aplikasi konsumer juga berpotensi besar meningkatkan tingkat adopsi. Tentu pertanyaan berikutnya, apakah akan menggantikan peran e-wallet seperti Gopay? Tentu, butuh waktu yang lebih lama lagi untuk melihat respons pasar terkait hal ini. Namun ada beberapa variabel yang dapat dijadikan pertimbangan.

More Coverage:

Pertama, rekening bank sifatnya lebih fleksibel -- termasuk dalam kaitannya dengan batas uang yang bisa ditampung. Sementara e-wallet secara regulasi memiliki keterbatasan. Di pasal 45 Peraturan Bank Indonesia tentang Uang Elektronik disebutkan batas nilai transaksi setiap bulan paling banyak 20 juta Rupiah. Sementara untuk nilai uang yang dapat disimpan paling banyak 10 juta Rupiah untuk aplikasi yang sudah terdaftar di BI, dan 2 juta Rupiah yang belum terdaftar.

Kedua, secara proses layanan bank digital sangat memudahkan. Memungkinkan pengguna untuk memiliki akun bank dan mengakses berbagai layanan di dalamnya (termasuk investasi) dari rumah. Proses pendaftaran hingga KYC dilakukan secara virtual.

Dan ketiga, fitur-fitur yang diciptakan mulai mengedepankan personalisasi akan kebutuhan pengguna. Di hampir semua proses pendaftaran awal, calon nasabah akan ditanyai tentang tujuan pembukaan rekening, apakah untuk menambung, berinvestasi, atau lainnya. Di fase berikutnya, berbagai fitur akan disesuaikan dengan preferensi tersebut dengan harapan dapat memenuhi kebutuhan pengguna secara tepat.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id