Produk Asuransi Mikro Terkustomisasi Jadi Kunci Meningkatkan Penetrasi

Menurut data OJK, penetrasi asuransi pada tahun lalu baru 3,01%, tergolong rendah di Asia Tenggara

Masuknya Gojek, Grab dan perusahaan teknologi lainnya ke ranah insurtech memberi keyakinan bahwa sudah saatnya masyarakat untuk diperkenalkan lebih dalam dengan variasi produk wealth management berikutnya, yakni asuransi. Di bank, produk asuransi masuk dalam rangkaian produk wealth management, setelah sekuritas dan reksa dana.

Berdasarkan data dari OJK, penetrasi asuransi pada tahun lalu tergolong rendah yaitu 3,01%. Rasio jumlah penduduk dengan polis asuransi yang dimiliki Indonesia tertinggal dari Malaysia, Thailand dan Filipina. Angka kecil ini menjadi kue gurih bila dilihat menurut kacamata bisnis. Makanya, insurtech menjadi vertikal bisnis berikutnya dari fintech yang kini ramai-ramai dirambah.

Mengutip dari laporan DSResearch, faktor-faktor keengganan orang Indonesia terhadap asuransi disebabkan oleh sejumlah faktor. Yakni, terkait prosedur untuk mendapatkannya (33,62%); harga yang dinilai terlalu mahal (24,15%); tidak memahami tentang produk dan manfaat (20,76%). Ada beberapa responden (13,56%) yang mengaitkan dengan larangan agama.

Pemain teknologi yang terjun sebenarnya membuka akses terhadap produk-produk baru dengan cara yang simple namun punya dampak besar. Selain Gojek dan Grab, Traveloka, Tokopedia, Bukalapak, ada Tanamduit yang sudah buat unit khusus membuat insurtech.

Bila diperhatikan, produk yang mereka tawarkan bersama mitra asuransi kebanyakan adalah produk mikro dengan harga premi terjangkau dan punya jangka waktu pendek. Itu semua ada tujuannya. Bahwa mereka ingin perlahan-lahan memfamiliarkan produk asuransi berdasarkan kebutuhan sehari-hari.

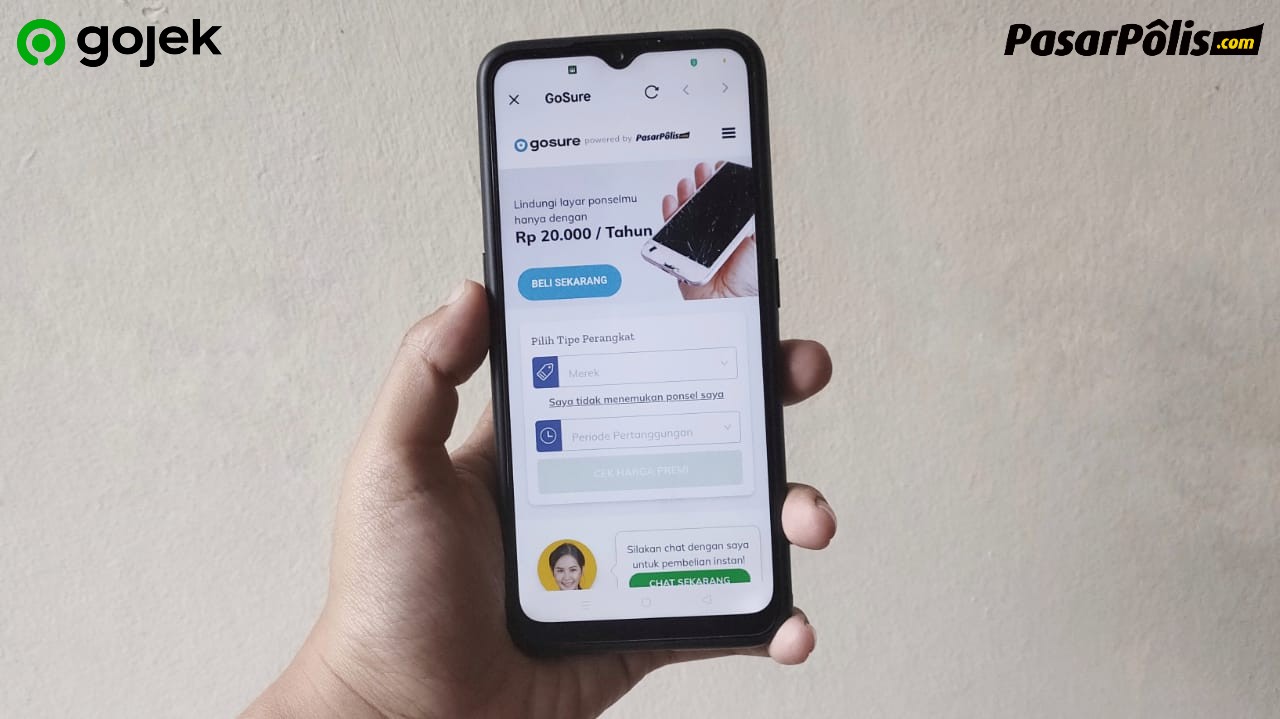

Gojek, melalui produk GoSure bersama PasarPolis, menyediakan produk asuransi untuk gadget, asuransi perjalanan untuk pesawat dan kereta api, dan asuransi motor. Harga premi yang ditawarkan cukup terjangkau, misalnya Rp20 ribu/tahun untuk gadget, dan Rp50 ribu/tahun untuk motor dengan manfaat perlindungan hingga Rp2,5 juta.

“Sejak hadir dalam versi beta pada Oktober 2019, GoSure mendapat antusiasme positif dari pelanggan. Secara keseluruhan, total produk yang terjual sampai Januari 2020 meningkat hingga 60 kali lipat, asuransi gadget yang paling banyak diminati,” ucap Head of Third Party Platform Gojek Sony Radhityo kepada DailySocial.

“Sehingga ke depan, kami akan terus mengembangkan ragam perlindungan yang unik dan sesuai dengan kebutuhan yang memudahkan keseharian pelanggan kami,” tambahnya.

GoSure juga mencakup layanan perlindungan asuransi kecelakaan untuk mitra pengemudi dan penumpang saat menggunakan layanan GoRide. Grab juga melakukan strategi yang mirip. Sebelumnya, Grab melakukan uji coba dengan Qoala, salah satu peserta dari Grab Velocity Ventures, untuk meluncurkan insurtech khusus pasar Indonesia. Produk yang disediakan adalah asuransi gadget.

Sementara di Singapura, melalui Grab Financial Group, mereka merilis GrabInsure Insurance Agency dengan menggandeng Chubb sebagai mitra asuransi. Produk yang pertama kali dijual adalah asuransi perjalanan, dengan harga premi 2,5 dolar Singapura per hari untuk destinasi manapun di global.

Disebutkan produk ini akan dirilis secara bertahap untuk pasar Grab lainnya di Asia Tenggara untuk beberapa bulan ke depan. Chubb juga memiliki kantor operasional di Indonesia.

Produk mikro agar lebih mudah dikenal

Director Insurtech Tanamduit Itha Sargianitha menjelaskan, merilis produk asuransi mikro dan unik adalah pendekatan tercepat agar semakin banyak masyarakat yang merasakan manfaat dari berasuransi. Sebelum digital mendisrupsi industri asuransi, produk ini dikenal sangat eksklusif dan punya kesan sangat susah untuk klaim. Satu lain hal, ini menjadi suatu alasan kuat mengapa produk asuransi punya penetrasi yang rendah.

“Langkah awal terbaik adalah masuk ke produk mikro agar lebih mudah dimengerti dan lebih mudah mengombinasikan dengan gaya hidup masyarakat,” terang Itha kepada DailySocial.

Proses klaim yang cepat sebenarnya bisa dilakukan, namun untuk beberapa produk tertentu saja. Diantaranya asuransi perjalanan apabila penerbangan dibatalkan maskapai. Informasi tersebut sudah bisa diintegrasikan dengan perusahaan asuransi, sehingga bila kondisi itu terjadi klaim otomatis akan langsung dibayarkan tanpa nasabah harus membuat laporan.

Mengindetifikasi klaim agar tidak terjadi penipuan adalah SOP wajib buat perusahaan asuransi. Ada proses-proses yang tidak bisa dipotong. “Ini jadi challenge terbesar di asuransi. Tapi dengan teknologi bisa dibantu sebagai solusinya. Di kami, setiap ada klaim secara otomatis akan memberitahu progresnya melalui aplikasi.”

“Masyarakat bukan enggak mau beli asuransi, tapi karena belum percaya, after sales-nya yang susah pas mau klaim. Yang bisa kita lakukan sekarang bukan menjanjikan klaim yang cepat, tapi klaim yang mudah,” sambungnya.

Tanamduit, awalnya berbasis aplikasi investasi online, merambah insurtech sejak September 2019 karena melihat dibutuhkannya produk tambahan yang bisa melengkapi produk sebelumnya. Pendekatan yang diambil juga kemudahan membeli asuransi dengan metode pembayaran terkini seperti LinkAja, Dana dan GoPay.

Sejauh ini Tanamduit telah merilis lima produk asuransi gadget, proteksi bebas penyakit, proteksi 5 penyakit, proteksi penyakit tropis dan proteksi DBD.

Strategi ke depannya, Tanamduit akan merilis produk asuransi perjalanan dan kecelakaan diri, asuransi hewan peliharaan, asuransi kendaraan, dan produk unik lainnya yang berbasis komunitas. Di sisi lain, perusahaan juga terus meningkatkan teknologinya agar pelayanan klaim semakin seamless.

“Kita mau produk asuransi yang unik-unik untuk mendampingi rangkaian produk asuransi yang biasa didengar masyarakat. Produk unik ini tidak asal kita cari partner yang sudah punya saja, tapi melihat lebih dalam benefit-nya. Kita juga melakukan seleksi dan minta costum agar sesuai dengan apa yang nasabah cari.”

Insurtech mendorong asuransi lebih kreatif

More Coverage:

Perusahaan teknologi dengan bank data konsumen yang kuat adalah senjata ampuh untuk mengetahui seperti apa kemauan konsumen. Korelasi ini membuat Gojek dan Tanamduit punya “power” lebih untuk mendorong perusahaan asuransi lebih kreatif dalam meramu produk baru secara kostumisasi menyesuaikan target masing-masing.

Gambaran lebih jelasnya dilakukan oleh Tokopedia yang menyediakan fitur InsurLater. Di dalam sini perusahaan menyediakan produk asuransi yang sudah dikostumisasi untuk setiap transaksi yang terjadi di dalam platform.

Perusahaan menjual asuransi proteksi gadget, elektronik, elektronik kecantikan, furnitur, perjalanan, otomotif, ibu dan anak, kecantikan, makanan. Perlindungan ini akan di-bundling ketika checkout ke laman pembayaran dengan harga premi yang ringan.

Masa perlindungan akan bergantung pada jenis produk yang dibeli, akan tetapi di Tokopedia dimulai dari 30 hari sampai maksimal 12 bulan.

“’Kami juga melakukan riset, misalnya untuk asuransi hewan peliharaan. Kami tanya-tanya ke pengguna, biasanya hewan kalau sakit seperti apa, biaya rawat inap dan rawat jalan seperti apa. Dari situ kita kasih tahu ke asuransi untuk diskusi lebih lanjut untuk proses berikutnya,” tutup Itha.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id