Tanda tangan digital (digital signature) mulai banyak dibicarakan di tengah peningkatan pesat penggunaan layanan digital, terlebih di sektor keuangan seperti di aplikasi perbankan atau fintech. Dengan peluang itu, startup yang bergerak menyediakan platform tanda tangan digital mulai memaksimalkan kehadirannya.

Menurut definisi Balai Sertifikasi Elektronik (BSrE), bagian dari Badan Siber dan Sandi Negara (BSSN), tanda tangan digital adalah tanda tangan elektronik yang digunakan untuk membuktikan keaslian identitas si pengirim dari suatu pesan atau dokumen. Selain itu, tanda tangan digital merupakan tanda tangan elektronik yang telah tersertifikasi. Tujuan utama tanda tangan digital adalah mengamankan pesat atau dokumen dari pihak yang tidak berhak/berwenang, termasuk di dalamnya melindungi data sensitif dan menguatkan kepercayaan.

Sementara menurut UU No. 11 tahun 2008 tentang Informasi dan Transaksi Elektronik, tanda tangan elektronik adalah tanda tangan yang terdiri atas informasi elektronik yang dilekatkan, terasosiasi atau terkait dengan informasi elektronik lainnya yang digunakan sebagai alat verifikasi dan autentikasi.

Regulasi yang menaungi

Di Indonesia, startup tanda tangan digital bisa bernaung di tiga regulator, meliputi Kementerian Kominfo, Otoritas Jasa Keuangan (OJK), dan Bank Indonesia (BI).

Pertama di Kominfo, Penyelenggara Sertifikasi Elektronik (PSrE) diawasi oleh Direktorat Keamanan Informasi. PSrE dibentuk dan dijalankan sesuai dengan peraturan pemerintahan No. 82 Tahun 2012.

Berdasarkan peraturan tersebut PSrE dibagi menjadi dua:

- PSrE Induk; penyelenggara sertifikat elektronik/certification authority (CA) yang dijalankan oleh pemerintah Indonesia di bawah Direktorat Keamanan Informasi, Kominfo yang menerbitkan sertifikat elektronik bagi PSrE Berinduk,

- PSrE Berinduk; penyelenggara sertifikat elektronik yang telah diakui oleh PSrE Induk untuk menjalankan jasa sertifikat digital yang dilakukan baik oleh perseorangan, organisasi, maupun badan usaha penyelenggara sertifikat elektronik.

Sehingga dapat disimpulkan, dalam naungan Kominfo, para startup yang bermain di ranah tersebut masuk sebagai PSrE Berinduk. Untuk para pemain sendiri, pemerintah juga membaginya ke dalam tiga status pengakuan, sebagai berikut:

- Terdaftar; diberikan setelah PSrE memenuhi persyaratan proses pendaftaran yang ditetapkan dalam Peraturan Menteri.

- Tersertifikasi; diberikan setelah otoritas sertifikat memenuhi persyaratan proses bersertifikat yang diatur dalam Peraturan Menteri.

- Berinduk; diberikan setelah PSrE memperoleh status tersertifikasi dan mendapatkan sertifikat sebagai PSrE Berinduk; termasuk di dalamnya proses audit.

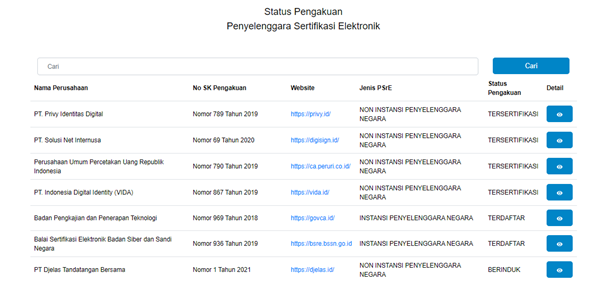

Berikut para pemain yang telah terdaftar sebagai PSrE di Kominfo, data diakses per 18 Februari 2021:

Kedua di OJK, para pemain saat ini masih bernaung sebagai penyelenggara Inovasi Keuangan Digital (IKD). Didasarkan pada POJK No. 13/POJK.02/2018, penyelenggara IKD tersebut dimaksud sedang dalam proses penelitian dan pendalaman terhadap model bisnisnya melalui mekanisme regulatory sandbox sampai akhirnya nanti lanjut ke proses pendaftaran dan perizinan yang akan diatur kemudian.

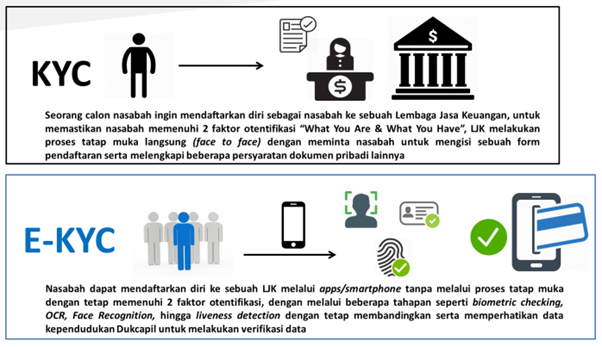

Klaster yang spesifik memfasilitasi startup tanda tangan digital adalah e-KYC. Dalam beleid tersebut e-KYC didefinisikan sebagai platform yang membantu menyediakan jasa identifikasi dan verifikasi yang dilakukan terhadap calon nasabah/nasabah dengan menggunakan data kependudukan yang bersumber dari Dukcapil. Layanan tersebut terintegrasi dengan berbagai aplikasi yang membutuhkan proses transaksi – beberapa platform juga mulai menempatkan verifikasi biometrik sebagai landasan utamanya.

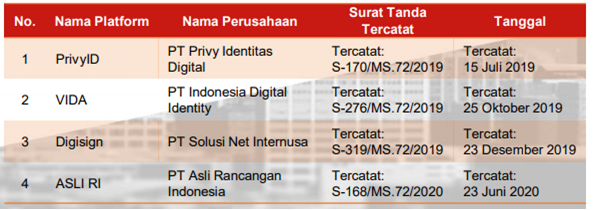

Di klaster ini, dari data yang diperbarui per Agustus 2020 terdapat empat permain yang telah tercatat, sebagai berikut:

Ketiga di BI, para pemain bernaung di regulatory sandbox dalam kategori Teknologi Informasi. Secara spesifik aturan di BI memfokuskan pada pemanfaatan tanda tangan elektronik untuk pengajuan layanan perbankan seperti kartu kredit. Dari pemain tanda tangan digital yang beroperasi, ada tiga nama yang sudah mendapatkan status berizin dari BI, meliputi: PT Privy Identitas Digital (PrivyID), PT Solusi Net Internusa (Digisign), dan PT Indonesia Digital Identity (VIDA).

Perkembangan startup tanda tangan digital

Di Indonesia, PrivyID menjadi startup pelopor penyedia layanan tanda tangan digital. Kepada DailySocial, Co-Founder dan CEO Marshall Pribadi menyampaikan, saat ini layanannya telah digunakan oleh sekitar 700 perusahaan dengan berbagai skala bisnis -- 6 di antaranya bank buku 4 nasional, 3 operator telekomunikasi, 5 perusahaan asuransi global di Indonesia. Selain itu PrivyID juga sudah memperluas penggunaan layanan mereka di sektor lain seperti pendidikan, energi, manufaktur, hingga agensi perekrutan.

Lebih lanjut Marshall mencontohkan beberapa studi kasus bagaimana implementasi tanda tangan digital mampu memberikan efisiensi bisnis. Misalnya di Generali, proses finalisasi ilustrasi formulir dan Surat Permintaan Asuransi Jiwa yang sebelumnya membutuhkan waktu 3 s/d 5 hari, kini bisa disingkat jadi 1 jam saja.

Penerapan lain di Bank Mandiri, PrivyID mendukung proses pembukaan rekening secara online dan membuat prosesnya sama sekali tidak membutuhkan kertas. Di President University, layanan tanda tangan digital digunakan untuk keperluan penandatanganan perjanjian kerja sama, NDA, dll; termasuk melakukan integrasi API untuk penandatanganan ijazah dan transkrip nilai oleh rektor dan dekan.

PrivyID membukukan pendanaan seri A2 pada akhir 2019. Jajaran investor yang selama ini mendukung mereka termasuk Telkomsel Mitra Inovasi, Mahanusa Capital, Gunung Sewu Group, MDI Ventures, dan Mandiri Capital Indonesia.

Selain itu ada beberapa pemain sejenis yang sudah mengoperasikan layanannya. Terbaru ada TekenAja, sebuah joint venture dinaungi GDP Venture. Mereka juga berinduk di perusahaan yang sama dengan pengembang platform verifikasi biometrik ASLI RI (yang telah terdaftar dalam klaster IKD OJK).

Kepada DailySocial,Co-Founder & COO TekenAja Rionald Soerjanto menjelaskan, salah satu unique selling point yang hendak disuguhkan perusahaannya adalah kapabilitas verifikasi biometrik. Menurutnya hal ini relevan untuk menghindari celah keamanan sistem maupun standar operasional yang kadang masih bisa diakali – misalnya dengan penggunaan identitas atau foto palsu.

Layanan TekenAja saat ini dipakai lembaga jasa keuangan untuk menjaga transaksi bisa berjalan secara online dan aman. Pengguna nantinya bisa menggunakan aplikasi mobile untuk melakukan proses tanda tangan. Di sisi bisnis ada dua model penerapan, bisa melalui portal khusus yang disediakan atau melalui integrasi API ke dalam sistem aplikasi. Konsumen TekenAja adalah korporasi di sektor perbankan, multifinance, fintech, dan perusahaan ritel.

PrivyID dan TekenAja sama-sama menjalin kerja sama strategis dengan Dukcapil untuk kebutuhan verifikasi data kependudukan.

Penetrasi tanda tangan digital di Indonesia

More Coverage:

Marshall juga mengatakan, sebelum pandemi sekitar 80% pengguna layanannya berasal dari lembaga keuangan. Hal itu karena kebijakan OJK yang mewajibkan layanan fintech lending mengaplikasikan tanda tangan digital di sistemnya. Saat pandemi mulai banyak perusahaan di sektor lain mulai memanfaatkan PrivyID, termasuk yang bergerak di industri telekomunikasi, logistik, energi, FMCG, dan kesehatan.

"Selama masa pandemi, PrivyID mencatat kenaikan pelanggan perusahaan hingga 405% year-on-year. [..] Diyakini penggunaan tanda tangan digital di Indonesia ke depannya akan terus meningkat," ujarnya.

Kendati terus bertumbuh, pengguna layanan tanda tangan di Indonesia belum signifikan secara kuantitas. Menurut Marshall, hal tersebut karena kurangnya pengetahuan masyarakat mengenai legalitas tanda tangan digital. Di samping itu masih banyak yang belum mengetahui manfaat tanda tangan digital yang bisa didapatkan oleh perusahaan. Untuk itu, menurutnya, upaya edukasi pengguna masih tetap diprioritaskan dalam agenda perusahaan.

TekenAja pun memiliki keyakinan yang sama. Pandemi Covid-19 mendorong berbagai hal menjadi contactless. Menurut Rionald, layanan tanda tangan digital dapat menjadi upaya menjaga agar transaksi-transaksi tetap bisa sepenuhnya dilakukan secara online sehingga mengurangi potensi penyebaran virus -- misalnya proses kunjungan untuk tanda tangan langsung di kertas. Selain itu, untuk mendukung kegiatan WFH, perkantoran bisa memberikan efisiensi proses HRD untuk penandatanganan surat izin, pengajuan cuti, dan lain-lain.

Terkait tantangan ke depannya, Rionald juga menganggap edukasi pengertian tanda tangan digital menjadi yang paling utama. "Menurut saya, challenge-nya cuma di pengertian soal digital signature. Sebenarnya di Indonesia tidak baru, OJK sudah mulai suruh pakai dari 2016. Tapi pengertiannya dulu belum terlalu dalam. Berkat pandemi, orang jadi lebih tahu karena dipaksa harus bisa melakukan transaksi online secara lebih aman," imbuhnya.

Ia optimis dengan perkembangan ekosistem tanda tangan digital di Indonesia, karena sejauh ini pihak regulator cukup suportif. "Pemerintah Indonesia, baik itu Dukcapil maupun Kominfo, cukup suportif dalam hal penerapan biometrik untuk tanda tangan digital," tutup Rionald.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id