SNAP Tandai Dimulainya Standardisasi "Open Banking" Indonesia

Berkaca dari Singapura, API Exchange dan SGFinDex menjadi proyek open banking tersukses yang diinisiasi oleh MAS, turut didukung kepercayaan tinggi dari masyarakat

Indonesia mulai menyusul negara global lainnya untuk mulai mengimplementasikan standar nasional Open API. Bertepatan dengan HUT Kemerdekaan RI ke-76, Bank Indonesia meresmikan Standar Nasional Open API Pembayaran (SNAP). Sekaligus uji coba sandbox QRIS dengan Thailand (Thai QR Payment) yang disebut QRIS Antarnegara.

SNAP merupakan standar nasional yang ditetapkan BI atas seperangkat protokol dan instruksi yang memfasilitasi interkoneksi antaraplikasi secara terbuka dalam pemrosesan transaksi pembayaran. Oleh karenanya, SNAP menyatukan berbagai layanan transaksi di Indonesia ke dalam satu sistem.

Standardisasi Open API Pembayaran ini, menurut Gubernur BI Perry Warjiyo, dapat menciptakan industri sistem pembayaran yang sehat, kompetitif, dan inovatif, sehingga dapat menyediakan layanan sistem pembayaran kepada masyarakat yang efisien, aman, dan andal.

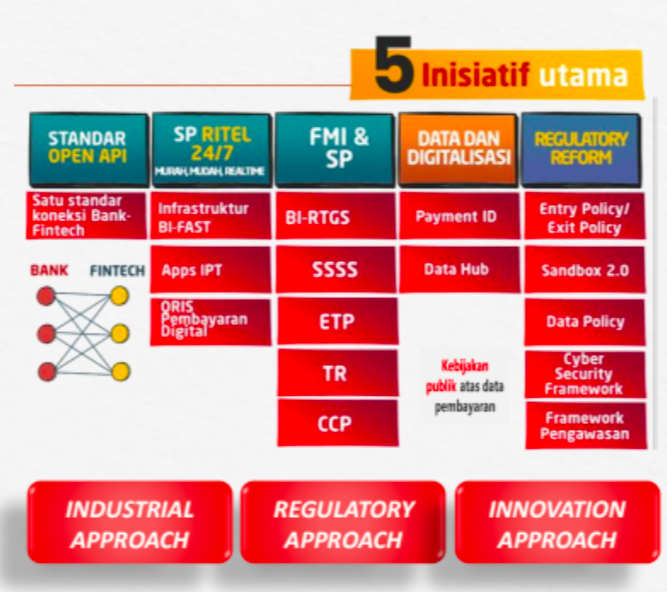

SNAP mencakup standar teknis keamanan, standar data, spesifikasi teknis, dan dokumen pedoman tata kelola sistem pembayaran nasional. Ada dua hal yang distandarkan oleh SNAP.

Pertama, dokumen standar teknis dan keamanan, standar data, dan spesifikasi teknis SNAP menstandarkan, antara lain: protokol komunikasi, tipe arsitektur API, struktur dan format data, metode autentikasi, metode otorisasi, metode enkripsi, persyaratan pengelolaan akses API, struktur data request, hingga struktur data response.

Kedua, dokumen pedoman tata kelola SNAP menstandarkan pedoman perlindungan konsumen, perlindungan data, persyaratan kehati-hatian bagi penyedia layanan dan pengguna layanan, serta kontak.

Pengimplementasian SNAP merupakan salah satu tahapan penting dalam rangka mengakselerasi open banking di area sistem pembayaran. Inisiatif ini adalah tindak lanjut dari visi Blueprint Sistem Pembayaran Indonesia (BSPI) 2025.

Penyusunan SNAP dilakukan bersama oleh Asosiasi Sistem Pembayaran Indonesia (ASPI) dengan membentuk Working Group (WG) Nasional. Sebelum WG nasional dibentuk, BI terlebih dulu menerbitkan Consultative Paper Standar Open API Pembayaran oleh Bank Indonesia pada kuartal I 2020.

Jauh sebelum bank sentral menetapkan standarisasi Open API ini, industri sudah ambil langkah terlebih dulu dengan membuat Open API versi masing-masing. Salah satunya adalah BCA yang meluncurkan API BCA pada 2017. Disebutkan volume transaksi API BCA tumbuh 4,8 kali dalam dua tahun terakhir. Transaksinya tembus lebih dari 1 miliar aktivitas transaksi dan telah digunakan oleh lebih dari 2.500 nasabah bisnis.

Pengembangan fiturnya telah mencapai ratusan untuk memenuhi berbagai kebutuhan bisnis, seperti informasi saldo, mutasi rekening, transfer, BCA Virtual Account, dan lainnya. Bagi nasabah bisnis, implementasi API BCA mempermudah mereka saat rekonsiliasi transaksi penerimaan pembayaran, automasi dan simplifikasi proses transaksi bisnis.

QRIS Antarnegara

Sementara itu, terkait QRIS Antarnegara yang masuk ke dalam bagian SNAP, sebagai permulaannya bekerja sama dengan Bank of Thailand (BOT). Bagi konsumen atau wisatawan yang berasal dari Indonesia dan Thailand bisa melakukan pembayaran dengan memindai kode QR di masing-masing negara.

Perry mengatakan, pengembangan QRIS Antarnegara dengan Thailand dapat menjadi tonggak baru dalam memfasilitasi aktivitas masyarakat antar kedua negara, khususnya bagi wisatawan.

Secara teknis, penyelesaian transaksi QRIS Antarnegara ini menggunakan mata uang lokal masing-masing negara atau local currency settlement (LCS) melalui bank yang sudah dipilih atau appointed cross currency dealers (ACCD).

Interkoneksi switching to switching dibangun antar switching kedua negara yaitu Rintis, Artajasa, Jalin dan Alto dari Indonesia dengan National ITMX (NITMX) dari Thailand. Adapun bank ACCD di Indonesia yang terpilih adalah BCA, BNI, dan BRI. Sementara, bank ACCD di Thailand ada Bangkok Bank (BBL), Bank of Ayudhya (Krungsri), dan CIMB Thai Bank (CIMBT).

Proyek ini juga turut melibatkan 13 provider QRIS. Mereka adalah Bank Sinarmas, Bank Mega, Bank Permata, Bank BSI, Telkom Indonesia, Maybank, ShopeePay, LinkAja, DANA, Bank Mandiri, CIMB Niaga, dan Otto Cash.

Fase komersial penuh dengan Thailand akan dilakukan pada kuartal I 2022. Setelah Thailand, bank sentral tengah menanti uji coba dengan Malaysia. “Setelah Thailand kita dengan Malaysia dan setelahnya sudah ada beberapa negara ASEAN lain yang berminat dan sudah menyetujui,” terang Asisten Gubernur Kepala Departemen Kebijakan Sistem Pembayaran BI Filianingsih Hendarta mengutip dari Katadata.

Setelah skala ASEAN, pada fase berikutnya QRIS Antarnegara bakal disiapkan untuk lintas negara di luar ASEAN. Salah satunya, dengan Arab Saudi.

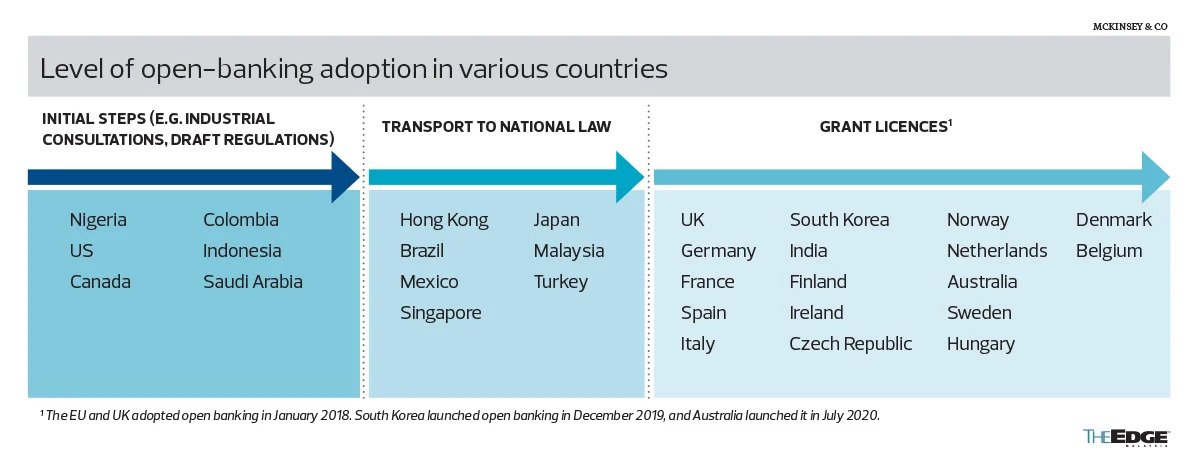

Open banking di Singapura

Tentunya kehadiran SNAP mempermudah industri jasa keuangan untuk terhubung secara digital dengan pemain non-bank. Contoh terdekat yang bisa ditengok adalah Singapura yang menjadi salah satu kiblat negara maju di Asia.

Pada dasarnya, semangat open banking adalah memberi manfaat kepada konsumen melalui peningkatan pengalaman konsumen, akses ke produk yang mendukung perbankan terbuka, dan pengambilan keputusan keuangan yang lebih baik dengan menggabungkan informasi keuangan mereka dalam satu platform.

Monetary Authority of Singapore (MAS) adalah pendorong utama perkembangan open banking yang masif di Singapura. Salah satu inisiatif utama yang mereka ambil adalah memperkenalkan API Exchange (APIX), sebuah platform kolaborasi yang menjadi dasar kuat bagi pertumbuhan open banking.

APIX adalah platform arsitektur terbuka lintas batas pertama di dunia dan bertujuan untuk mendukung inovasi dan inklusi keuangan di ASEAN dan di seluruh dunia. Platform yang diluncurkan pada November 2018 ini menjadi tempat lembaga keuangan dan perusahaan fintech dapat terhubung dengan mudah dan berkolaborasi dalam pengalaman desain melalui API.

Menurut Founder & CEO MatchMove Shailesh Naik, dia telah melihat kemajuan dalam kolaborasi antara bank dan perusahaan fintech di bidang ini selama dua tahun terakhir. Bank sekarang lebih bersedia untuk bekerja sama dan mulai menjangkau untuk tetap kompetitif karena proses di perusahaan fintech menjadi lebih menarik dan hemat biaya untuk sektor keuangan konvensional.

Tonggak penting lainnya lewat MAS adalah inisiatif Financial Planning Digital Services, yang bertujuan untuk memfasilitasi portabilitas data dengan kerangka kerja API yang aman. Pada 7 Desember 2020, MAS meluncurkan Singapore Financial Data Exchange (SGFinDex), yang melibatkan konsolidasi data keuangan dari bank dan lembaga pemerintah di satu tempat, bukan di beberapa lokasi.

Hal ini difasilitasi melalui identitas digital nasional Singapura, Singapore Personal Access (SingPass), yang merupakan layanan single sign-on yang digunakan oleh warga Singapura untuk bertransaksi dengan lebih dari 60 instansi pemerintah secara online. Konsumen memiliki pilihan untuk memberikan akses ke lembaga keuangan yang mereka pilih untuk berbagi informasi mereka.

Infrastruktur ini dikembangkan oleh sektor publik bekerja sama dengan ABS dan tujuh bank yang berpartisipasi, menjadikan SGFinDex menjadi infrastruktur digital publik pertama di dunia yang menggunakan identitas digital nasional dan sistem persetujuan online yang dikelola secara terpusat.

More Coverage:

Managing Director MAS Ravi Menon menyampaikan pentingnya penguatan kepercayaan di sektor keuangan. Nilai lebih yang ditawarkan open banking harus diimbangi dengan risiko yang ditimbulkan oleh berbagi data nasabah antara berbagai pihak.

Dalam Global Financial Services Consumer Study 2019 yang diterbitkan Accenture, sebanyak 75% konsumen menyatakan bahwa mereka sangat berhati-hati tentang privasi data mereka, pelanggaran keamanan data menjadi perhatian terbesar kedua bagi konsumen. Oleh karena itu, agar open banking Singapura benar-benar dapat diterima, pelanggan harus sepenuhnya yakin bahwa data mereka aman.

Meskipun data perbankan di Singapura diatur oleh Undang-Undang Perbankan dan Undang-Undang Perlindungan Data Pribadi yang disempurnakan, bank juga harus memainkan peran mereka dan terus waspada dalam melindungi data pelanggan mereka untuk menguntungkan konsumen dan industri, dan memastikan keberhasilan open banking di Singapura.

Berkaitan dengan itu, penanganan kebocoran data harus ditangani dengan benar-benar serius oleh pemerintah dan instansi terkait. Direktur CELIOS (Center of Economic and Law Studies) Bhima Yudhistira menyampaikan isu ini belakangan semakin sensitif, di tengah geliatnya perkembangan ekonomi digital.

“Apabila isu ini terus terjadi, tentunya akan mengganggu pertumbuhan bank digital atau yang berkaitan dengannya. Sebab konsumen akan sulit untuk percaya datanya aman terproteksi,” ujar dia dalam suatu diskusi panel yang diadakan Infobank.

Kurangnya rasa percaya dari masyarakat terhadap layanan keuangan digital, tercermin dari survei yang diadakan Digital 2021 Report. Disebutkan penetrasi aplikasi banking and financial services d Indonesia masih rendah hanya 39,2% dari responden. Angka ini lebih rendah dari Thailand 68,1%, Malaysia 55,7%, dan Filipina 42,1%.

Sementara, mobile payment juga rendah yakni 29,2% dibanding rata-rata dunia, yakni 30,9%. jauh dibanding Thailand, Filipina, dan Vietnam. Adapun, untuk penggunaan kode QR code di Indonesia baru sebesar 42% dari penduduk dewasa. Kalah dari Malaysia 77% dan Singapura 79%.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id