Mendorong Implementasi "Open API" Perbankan di Indonesia

Jalan menuju industri keuangan, perbankan, dan fintech yang terintegrasi kian menjanjikan

Dengan semakin maraknya saluran dan aplikasi digital di sektor finansial, generasi modern sekarang sudah jarang mengunjungi cabang bank lokal untuk memenuhi kebutuhan finansial mereka. Masyarakat ingin mengakses layanan perbankan bukan di mana bank berada, tetapi di mana mereka berada. Perbankan kini berinovasi dengan customer journey dan multi-channel yang semakin modern.

Kemunculan permintaan baru ini, dikombinasikan dengan kemunculan teknologi perangkat lunak yang semakin inovatif, menciptakan bentuk keuangan baru yang disematkan melalui application programming interfaces (API) yang memungkinkan layanan bank dan data konsumen terintegrasi pada aplikasi pihak ketiga.

Pengamat ekonomi INDEF Nailul Huda menyampaikan bahwa open API sebenarnya bukan barang baru dalam ekosistem keuangan global namun masih baru di ekosistem keuangan di Indonesia. Lalu, mengapa open API menjadi penting dalam evolusi sektor perbankan?

Implementasi open API perbankan

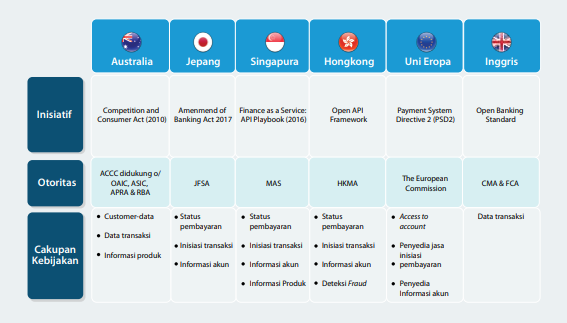

Pada tahun 2010, pembuat kebijakan Inggris dan Eropa membuat peraturan yang mewajibkan bank untuk membuka data dan layanan kepada pihak ketiga secara aman untuk mendorong inovasi yang akan mengubah dan menciptakan produk keuangan yang lebih baik bagi konsumen. Hal ini menghasilkan investasi yang lebih besar di ekosistem fintech, karena banyak pengusaha dan investor mengambil kesempatan untuk melakukan revolusi perbankan dengan dukungan infrastruktur yang ada.

Inisiatif ini juga disebut open banking atau perbankan terbuka, yang dikeluarkan di Inggris dengan peraturan Perbankan Terbuka Inggris dan di benua Eropa dengan Petunjuk Layanan Pembayaran 2 (PSD2). Beberapa pemimpin industri memahami potensi bisnis yang menarik, tetapi tidak sedikit yang memilih untuk mempertahankan status quo.

Di Indonesia sendiri, pengembangan open banking melalui API telah diimplementasi oleh beberapa bank, termasuk BCA, BRI, Permata Bank, BNI, CIMB Niaga, dan Mandiri.

Tahun 2016 menjadi momen awal perbankan membuka diri ke ekosistem dalam bentuk API. Saat itu, BCA, melalui Finhacks 2016, sebuah upaya percepatan inovasi digital Indonesia di bidang financial technology (fintech). Hal ini bertujuan untuk memperkenalkan ketersediaan API ke komunitas pengembang di Indonesia.

Selanjutnya, BRIAPI memungkinkan konsumen bisnis melakukan transaksi dan mengakses informasi mengenai produk-produk BRI langsung dari aplikasi, mulai dari fitur pembayaran lewat virtual account dan Direct Debit, fitur isi ulang saldo BRIZZI, hingga fitur pengecekan lokasi Kantor Cabang dan lokasi E-Channel BRI. Di sisi internal perusahaan, open API BRI juga memudahkan proses pengecekan saldo dan mutasi rekening bisnis, hingga melakukan transfer baik menuju rekening BRI maupun bank lainnya.

Salah satu BUMN yaitu Bank Mandiri belum lama ini juga mengenalkan layanan Mandiri Application Programming Interface (API) yang menyasar pasar pelaku bisnis digital, seperti financial technology (fintech) dan e-commerce, yang sedang tumbuh di Indonesia. Mandiri API memiliki 13 fitur sandboxing serta 3 fitur by call untuk top up e-money, direct debit, dan seller financing. Platform ini dapat diakses oleh pelaku bisnis digital untuk mencari informasi produk, melakukan pengembangan dan uji coba, serta integrasi produk dan layanan perbankan Bank Mandiri langsung melalui situs ataupun aplikasi mereka.

Selain itu, open API juga bisa mempecepat proses interlink antar perbankan dan layanan jasa keuangan lainnya seperti fintech pembayaran, fintech p2p lending, ataupun jenis fintech lainnya.

Sejumlah bank juga secara progresif menjalin kolaborasi dengan fintech. Sejak tahun 2018, BRI sudah memulai kerjasama dengan menyalurkan pendanaan melalui platform fintech Investree dan Modal Rakyat. Startup fintech Modalku juga telah bekerja sama dengan Bank Sinarmas sebagai bank kustodian yang akan berwenang untuk menampung dana pemberi pinjaman untuk bisa meningkatkan keamanan dan transparansi dana.

Pada dasarnya, implementasi open API di Indonesia bertujuan sama. Menyongsong era ekonomi digital dan inklusi finansial. Diharapkan dengan tersedianya berbagai fitur ini akan mendorong terjadinya perubahan besar di ekosistem perbankan nasional.

Pandemi picu akselerasi digital dan keterbukaan

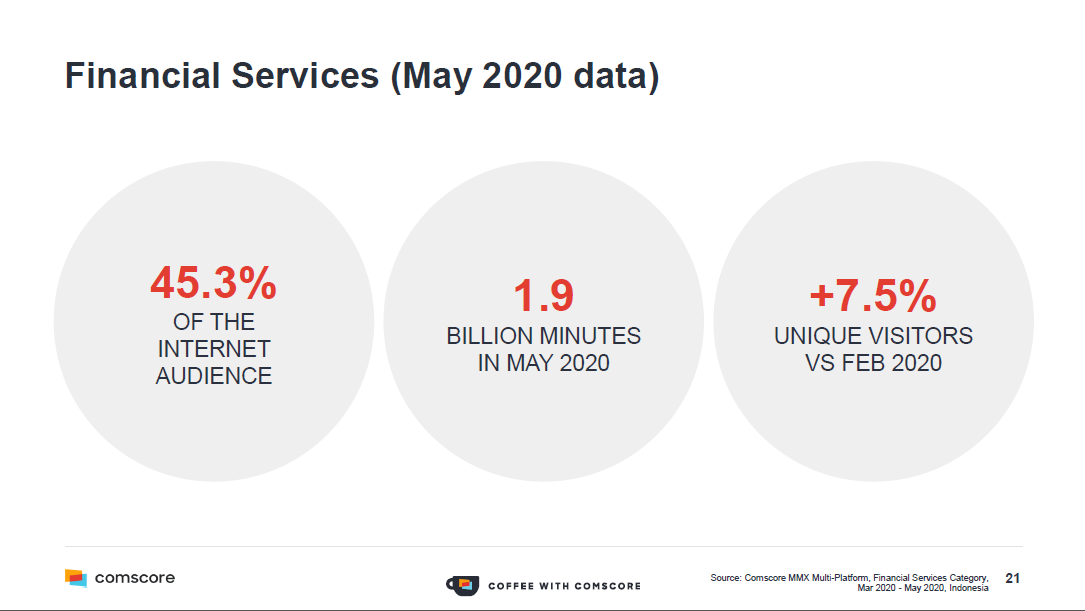

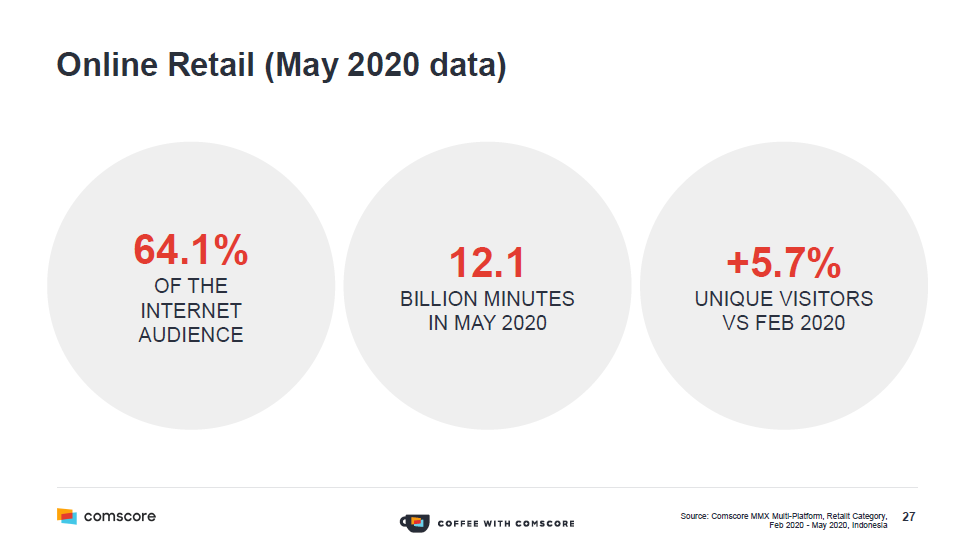

Menurut survei yang diadakan Comscore bertajuk "COVID-19 and its impact on Digital Media Consumption in Indonesia", tertera data-data tentang jumlah pengguna internet yang semakin meningkat di masa pandemi. Masyarakat mulai mengurangi interaksi dan transaksi langsung, serta lebih memilih untuk mencukupi segala kebutuhan secara daring.

Semakin berkembangnya sektor e-commerce yang menjadi lokomotif industri digital di Indonesia telah memicu perbankan untuk mendorong adopsi Open API yang lebih masif.

Dengan adanya API, nantinya konsumen yang melakukan pembelian produk di market place dapat memilih opsi kanal pembayaran dari transfer virtual account. Market place yang bekerja sama dengan payment gateway menyediakan opsi pembayaran, yang nantinya akan terjadi pertukaran data dari kedua belah pihak dan terhubung ke bank sebagai penyedia uang elektronik.

Dengan masa depan indah yang diproyeksikan melalui implementasi open API, kenyataannya masih banyak perbankan yang belum berbenah menghadapi era digitalisasi dan adanya disrupsi yang ditimbulkan oleh pelaku layanan jasa keuangan innovative seperti fintech. Akibatnya proses perkembangan open API masih terhambat.

Tantangan yang dihadapi

Dalam pengembangannya, teknologi open banking di Indonesia kerap mendapat pandangan pesimis dari beberapa pihak. Pasalnya teknologi ini memungkinkan terjadinya tindakan moral hazard yang bisa mengancam aspek perlindungan konsumen. Aspek ini merupakan pedoman yang harus diutamakan bagi industri jasa keuangan dalam berbisnis.

Sudah sewajarnya perbankan sangat berhati-hati dalam masalah tata kelola data, hal ini kerap menjadi alasan mereka belum siap untuk menghadapi perbankan era digital dan keterbukaan informasi. Salah satu alasannya memang sistem keamanan data yang dimiliki perbankan [terutama bank kecil dan bank daerah] yang belum memadai. Ada rasa khawatir yang besar akan terjadinya penyalahgunaan data.

Dalam hal ini, regulator memiliki peran kunci yang harus segera dipentaskan - standardisasi API kemungkinan akan menjadi syarat utama kesuksesan. Sebaliknya, kurangnya standar umum akan menghambat kemajuan dan menambah beban.

Anton Himawan, Head of Digital Business Development Bank CIMB Niaga, mengatakan, "Di antara tantangan yang dihadapi perbankan yaitu belum adanya aturan baku tentang implementasi Open Banking, sehingga membuat Bank wajib mengacu pada aturan-aturan yang sudah diterapkan sebelumnya yang mungkin tidak lagi cocok."

Maka diperlukan sebuah peraturan yang setara undang-undang yang mengatur perlindungan data pribadi. Hingga saat ini Indonesia belum mempunyai UU Perlindungan Data Pribadi yang bisa menjadi pedoman.

"Apabila UU Perlindungan Data Pribadi disahkan maka saya yakin perbankan nasional akan menuju sebuah era baru keterbukaan informasi. Saya rasa peluang penerapan open banking akan semakin kajadian apabila UU Perlindungan Data Pribadi disahkan," tambah Nailul.

Masa depan open API

Pada akhir bulan Juli lalu, Bank Indonesia (BI) mengumumkan akan mengeluarkan standar Open Application Programming Interface (API) untuk mendorong kolaborasi perbankan, dan perusahaan teknologi finansial (fintech). Kolaborasi perbankan dan fintech melalui standar Open API diharapkan dapat mewujudkan ekosistem layanan keuangan yang inklusif.

Standar Open API dibutuhkan untuk mendorong adopsi open banking yang mendukung tercapainya layanan pembayaran yang efisien, aman, dan handal; meningkatkan inovasi dan kompetisi; mendorong inklusi keuangan termasuk pembiayaan kepada UMKM; mengurangi risiko shadow banking; serta mendorong terciptanya ekosistem Open API yang berintegritas.

Penerapan standar open API ini akan dilakukan secara bertahap mempertimbangkan keberagaman dalam industri sistem pembayaran di Indonesia. Tahapan tersebut disebutkan akan dilakukan baik dari sisi pelaku maupun waktu implementasi, dengan mempertimbangkan aspek ukuran dan kompleksitas bisnis.

"Kami melihat pada akhirnya Open Banking akan menjadi sebuah keharusan bagi industri perbankan. Ke depan, kompetisi terkait Open Banking tidak hanya terkait fitur dan ketersediaan teknologi, yang lebih penting adalah bagaimana pihak-pihak yang berkolaborasi dapat memanfaatkan Open Banking secara maksimal baik dari sisi layanan maupun model bisnis yang tepat bagi masyarakat," ujar Anton.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id