Mengulik Medium Pembayaran: Menuju Babak baru Sektor Fintech di Indonesia

Merger Ovo dan Dana akan membentuk pangsa pasar yang jauh lebih besar.

Dua dompet digital besar di Indonesia, Ovo dan Dana, dilaporkan tengah dalam proses finalisasi merger, yang telah berlangsung sejak September 2019 dan mungkin memberi mereka kesempatan untuk bersaing dengan kompetitor utama Ovo, GoPay oleh Gojek.

Konsolidasi ini masuk akal. Mengingat Ovo, yang didukung oleh Lippo Group dan Grab, telah bersaing ketat dengan GoPay. Berbagai laporan menunjukkan bahwa kedua platform ini mendominasi lanskap pembayaran digital Indonesia dalam hal jumlah pengguna, sementara Dana dan LinkAja milik BUMN masing-masing menempati peringkat ketiga dan keempat. Maka, ketika Ovo dan Dana menggabungkan basis pengguna mereka, bisa jadi entitas baru ini akan membentuk pangsa pasar yang jauh lebih besar.

Michael Hijanto, analis riset senior dari perusahaan konsultan M2Insights yang berbasis di Singapura, percaya bahwa melalui merger, Ovo dan Dana dapat mengarahkan sumber daya mereka dan mengembangkan strategi bisnis bersama untuk bersaing dengan GoPay. “Dalam hal pangsa pasar, Ovo adalah e-wallet pilihan Grab dan Tokopedia, dan Dana adalah e-wallet pilihan Lazada dan Bukalapak. Baik Ovo dan Dana memiliki basis konsumen yang signifikan yang tidak mungkin untuk segera beralih ke GoPay atau Shopee Pay,“ katanya kepada KrASIA.

Tentang Ovo

Ovo didirikan pada tahun 2017 oleh konglomerat Indonesia Lippo Group, yang bisnisnya meliputi pengembangan real estat, media dan komunikasi, perawatan kesehatan, dan pendidikan. Sebagai bagian dari Lippo Group, Ovo memiliki keunggulan akses langsung ke bisnis ritel yang berafiliasi dengan Lippo, yang kemudian menghasilkan traksi instan di tahun pertama operasinya. Pada rapor tahun 2018, Ovo mengklaim telah melakukan 1 miliar transaksi.

Ovo tidak pernah blak-blakan mengenai pendanaan. Satu-satunya putaran pendanaan yang dibagikan kepada publik adalah investasi 116 juta dolar AS dari Tokyo Century Corporation pada Desember 2017, ketika investor Jepang mengakuisisi 20% saham. Pada bulan November berikutnya, super-app Asia Tenggara, Grab, dilaporkan berinvestasi di Ovo serta membuka jalan menuju babak baru fintech yang tengah berkembang di Indonesia.

Awalnya, Grab berencana untuk membawa GrabPay ke Indonesia, tetapi mereka gagal mendapatkan lisensi dari bank sentral, Bank Indonesia. Kemitraan antara Ovo dan Grab ini merupakan jalan keluar bagi perusahaan yang berbasis di Singapura ini untuk mengatasi hambatan itu, dengan menunjuk mantan kepala GrabPay, Jason Thompson, sebagai CEO Ovo pada bulan April 2018. Sebelum memulai peran ini, tugas utama Thompson di GrabPay adalah untuk “Mengawasi perkembangan teknologi pembayaran baru dan meningkatkan akses ke layanan pembayaran seluler di seluruh wilayah.”

Berkolaborasi dengan Ovo juga menjadi solusi untuk platform besar lainnya. Ketika TokoCash, e-wallet dari platform e-commerce terbesar di Indonesia Tokopedia, ditangguhkan oleh Bank Indonesia pada tahun 2017, Tokopedia tidak memiliki pilihan selain mencari kemitraan dengan penyedia pembayaran eksternal. Perusahaan ini dilaporkan melakukan investasi yang dirahasiakan di Ovo pada Maret 2019, lalu kedua perusahaan mengumumkan kemitraan resmi beberapa bulan kemudian.

Berhasil menyandang gelar unicorn tahun lalu, Ovo menunjukkan pertumbuhan yang cepat dan perkembangan positif dalam dua tahun beroperasi. Dalam sebuah wawancara dengan KrASIA, CEO Ovo Jason Thompson mengatakan pengguna aktif bulanan perusahaan tumbuh 400% per tahun pada tahun 2019.

Namun, ada tanda-tanda bahwa tidak semuanya berjalan lancar di Ovo. Pada bulan November, pendiri Lippo Group Mochtar Riady mengatakan perusahaannya menjual 70% sahamnya di Ovo karena pengeluaran yang cukup besar.

Bakar uang menjadi strategi yang umum bagi startup teknologi untuk memperoleh sebanyak mungkin pelanggan. Dalam beberapa kasus, hal ini bahkan diperlukan. Namun, jika rapor perusahaan tetap merah, strategi ini bisa menjadi beban berat bagi investor. Tech in Asia melaporkan bahwa Lippo Group menghabiskan USD 50 juta setiap bulan untuk mempertahankan Ovo, meskipun klaim itu kemudian dibantah oleh perusahaan.

Menurut data perusahaan yang diperoleh M2Insights pada bulan Desember 2019, Grab memegang saham terbanyak di Ovo, diikuti oleh Tokopedia, Tokyo Century Corporation, dan kemudian Lippo Group. Sementara itu, Dana didukung oleh unit investasi Alibaba, Ant Financial, dan konglomerat Indonesia Emtek. Ovo dan Dana telah lama berbagi DNA; Alibaba juga berinvestasi di Tokopedia, sementara Grab, Tokopedia, serta Alibaba didukung oleh SoftBank.

Designed by Shermin Shu

Designed by Shermin Shu

Laporan Bloomberg mengatakan syarat dan waktu merger antara Ovo dan Dana mungkin berubah, dan kesepakatan bisa saja gagal. Hal ini adalah konsekuensi dari kerumitan konsolidasi.

”Ovo saat ini memiliki pangsa pasar yang lebih besar daripada Dana di Indonesia, tetapi sulit untuk mengatakan siapa yang akan menjadi pemegang saham mayoritas. Pemegang saham mayoritas yang baru mungkin juga bergantung pada siapa yang akan menginvestasikan lebih banyak uang ke dalam entitas gabungan. Kami percaya bahwa merger antara kedua e-wallet ini tidak akan sederhana,” pungkas Hijanto dari M2Insights.

Karena kedua perusahaan memproses pembayaran untuk raksasa e-commerce negara, merger ini akan berdampak pada mitra mereka. Sementara Ovo memiliki hubungan dekat dengan Tokopedia, Dana adalah e-wallet yang terintegrasi ke dalam sistem Bukalapak dan Lazada, dan sebagian besar nilai transaksi bruto Dana berasal dari dua platform ini.

“Kami tidak tahu apakah Bukalapak dan Lazada akan merasa nyaman bekerja dengan Ovo-Dana yang baru digabung jika pesaing terbesar mereka, Tokopedia, adalah pemegang saham utama dari e-wallet,” kata Hijanto.

Bisnis e-commerce kini telah, dan mungkin akan terus menyumbang, sebagian besar dari ekonomi digital Indonesia. Oleh karena itu, masuk akal untuk berharap bahwa baik Ovo dan Dana ingin mempertahankan kemitraan erat di arena ini.

Babak panjang

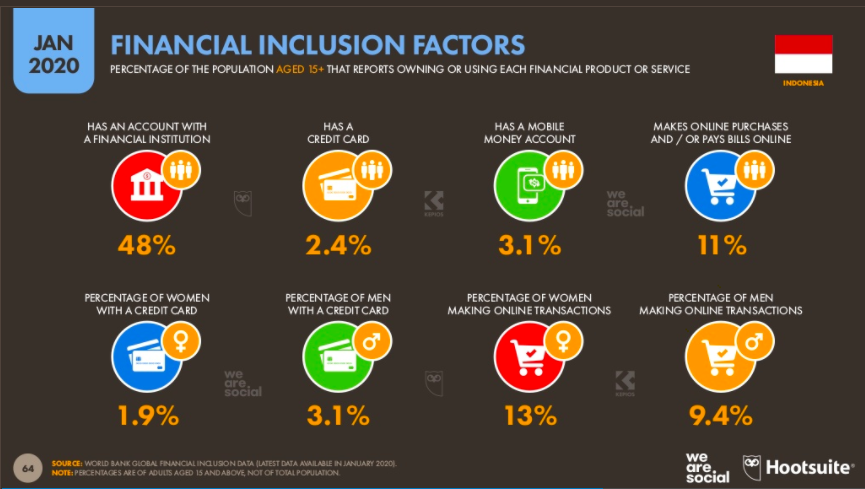

Indonesia memiliki populasi lebih dari 270 juta, tetapi lebih dari separuh penduduk negara ini tidak memiliki rekening bank. Sementara itu, ada sekitar 175,4 juta pengguna internet di Indonesia per Januari 2020, yang menunjukkan 64% penetrasi internet, menurut sebuah laporan oleh perusahaan pemasaran media sosial global, We Are Social and Hootsuite. Meskipun orang Indonesia suka menghabiskan waktu online, laporan itu menunjukkan bahwa hanya 3,1% dari populasi negara itu menggunakan dompet digital, yang berarti ada potensi pertumbuhan besar-besaran di segmen ini.

Sumber: laporan Digital in 2020 oleh We Are Social dan Hootsuite

Sumber: laporan Digital in 2020 oleh We Are Social dan Hootsuite

Mudah untuk menyarankan Ovo dan Dana untuk bergabung dan menantang GoPay, tetapi melihat dompet digital yang masih memiliki jejak terbatas di Indonesia, industri ini masih punya banyak ruang untuk pemain baru. Namun, pasar ini cukup sulit untuk ditembus; semua bergantung pada kemitraan yang tepat dan mengembangkan model bisnis berkelanjutan.

Mantan menteri IT Rudiantara mengamini pandangan itu. Dia percaya bahwa merger adalah langkah yang tepat, mengingat bagaimana platform pembayaran fintech perlu memiliki "skala ekonomi" untuk mengimbangi pasar konsumen negara.

"Pesaing [Ovo dan Dana] tidak hanya platform pembayaran lokal, tetapi juga platform pesan singkat dengan adopsi massal seperti WhatsApp yang memiliki basis pengguna yang sangat besar di sini," katanya kepada KrASIA. WhatsApp telah meluncurkan fitur pembayaran di India dan Brasil. Rumor mengatakan bahwa raksasa teknologi juga akan membawa fitur ke Indonesia segera. “Jumlah pengguna WhatsApp di Indonesia jauh lebih besar dari jumlah pengguna dompet seluler yang digabungkan. WhatsApp Pay bisa menjadi ancaman bagi platform pembayaran digital lokal, terutama karena pengguna WhatsApp dapat memilih untuk membayar menggunakan aplikasi pesan untuk kenyamanan,” tambah Rudiantara.

Tampilan aplikasi Ovo dari website

Tampilan aplikasi Ovo dari website

Untuk berkembang, platform pembayaran harus memberikan layanan yang komprehensif, memberi pelanggan lebih banyak alasan untuk menghabiskan waktu di aplikasi. Itu berarti dompet digital perlu melakukan lebih dari sekadar memfasilitasi transaksi, dan Ovo sepenuhnya menyadari hal itu. Sejak awal 2019, perusahaan telah membawa layanan keuangan tambahan ke aplikasinya.

Pada bulan Maret tahun lalu, platform meluncurkan fitur investasi reksa dana bekerja sama dengan Bareksa, pelopor dalam sektornya di Indonesia. Kemudian, Ovo memperkenalkan fitur paylater di bulan Mei, dijalankan oleh kredit online dan layanan pinjaman Taralite, yang diakuisisi Ovo di awal tahun. Menurut Fintech Report 2019 yang dirilis DailySocial, pay-later adalah produk fintech paling populer ketiga di Indonesia, dan Ovo adalah aplikasi yang paling banyak digunakan untuk layanan pay-later.

Belum lama, Ovo meluncurkan asuransi kecelakaan kematian dan COVID-19 bersama Prudential. Perusahaan akan terus fokus pada pinjaman, investasi elektronik, dan produk asuransi digital tahun ini, CEO Ovo mengatakan dalam sebuah wawancara beberapa waktu lalu.

Sementara itu, Dana baru saja meresmikan kemitraan dengan startup Polri insurtech Pasar Polis untuk menawarkan layanan asuransi mikro melalui e-wallet. Tahun lalu, Dana juga dikabarkan sedang mengerjakan produk paylater bekerja sama dengan Akulaku, walaupun fitur tersebut belum resmi beroperasi. Semua mengacu pada saat Ovo dan Dana akhirnya bergabung, entitas yang baru akan dapat memperluas penawaran mereka dan menyediakan paket beragam produk keuangan. Ini akan memberikan kesempatan yang lebih baik untuk terus maju sebagai dompet digital pilihan dalam jangka panjang.

Seperti Ovo, GoPay juga memiliki daftar mitra dan investor yang tak kalah menjulang, meliputi Google, JD.com, Djarum, Facebook, dan PayPal. Dengan investasi dari Djarum dan JD, GoPay terintegrasi dengan Blibli dan JD.id, yang merupakan platform e-commerce paling populer kelima dan keenam di Indonesia pada kuartal pertama tahun 2020, menurut data yang dikumpulkan oleh iPrice.

Kemitraan dengan Facebook dan PayPal akan memungkinkan Gojek dan GoPay untuk memasuki basis pengguna perusahaan-perusahaan Amerika di Indonesia bersama dengan jaringan pedagang mereka. Namun, para analis meragukan bahwa GoPay akan menjadi mitra eksklusif untuk Facebook di Indonesia, karena jejaring sosial tersebut dilaporkan dalam pembicaraan dengan tiga perusahaan fintech lokal untuk persetujuan pembayaran mobile di negara ini. Reuters melaporkan bahwa perusahaan yang dimaksud adalah GoPay, Ovo, dan LinkAja, meskipun belum ada konfirmasi resmi.

“Memang benar bahwa Gojek telah mendapatkan dana dari Facebook dan PayPal, yang akan menambah amunisi GoPay. Namun, pada dasarnya, sebagian besar dari nilai transaksi bruto Ovo berasal dari Grab dan Tokopedia, yang keduanya tidak mungkin menerima GoPay sebagai opsi pembayaran,” bantah Hijanto.

Pemain lainnya

Ovo, Dana, dan GoPay adalah perusahaan terkemuka pada sektornya, tetapi ada platform lain yang juga mengumpulkan pengikut, seperti LinkAja dan ShopeePay.

LinkAja berafiliasi dengan setidaknya sepuluh perusahaan milik pemerintah, termasuk operator terbesar Telkomsel di negara itu, pemberi pinjaman Bank Mandiri, BRI, BNI, serta perusahaan minyak dan gas Pertamina. Kemitraan ini memberi LinkAja banyak pelanggan potensial.

LinkAja mengklaim memiliki setidaknya 40 juta pengguna terdaftar pada tahun 2019, dan platform ini telah mengembangkan kolaborasi baru dengan berbagai perusahaan. Secara khusus, ini adalah penyedia dompet ponsel besar pertama yang menawarkan layanan yang sesuai dengan syariah. Sebagai negara dengan populasi Muslim terbesar di dunia, fintech syariah memiliki daya tarik tersendiri di Indonesia selama dua tahun terakhir, ditandai dengan munculnya pemain baru di segmen ini, seperti pemberi pinjaman P2P Alami Shariah dan Investree. Sejauh ini, hal tersebut menjadi keunggulan tersendiri bagi LinkAja, terutama jika pihaknya mwmutuskan untuk menawarkan pinjaman, fitur paylater, atau produk investasi yang dirancang khusus untuk pengguna Muslim.

Dibandingkan dengan operator besar lainnya, LinkAja memiliki pendekatan asimetris untuk beroperasi di fintech. Alih-alih bersaing secara langsung dengan pemain seperti Ovo dan GoPay, LinkAja telah bernegosiasi untuk menjadi bagian dari kedua ekosistem mereka melalui Grab dan Gojek. November lalu, LinkAja menjadi opsi pembayaran untuk Gojek dan Grab. Dan itu adalah satu-satunya dompet digital yang dapat digunakan di Tokopedia dan Bukalapak.

Aplikasi LinkAja Sharia / LinkAja

Aplikasi LinkAja Sharia / LinkAja

Dalam sebuah wawancara dengan KrASIA tahun lalu, CEO LinkAja saat itu Danu Wicaksana mengatakan platform tersebut memiliki target pasar yang biasanya tidak diperhitungkan oleh platform fintech. Tidak hanya menargetkan kelas menengah; namun juga melayani kelompok berpenghasilan menengah ke bawah yang belum menikmati layanan keuangan digital. Perusahaan melakukan ini dengan menghubungkan bank-bank dan perusahaan-perusahaan milik negara. Pengguna LinkAja dapat menarik uang dari ATM BTN, BNI, BRI, dan Mandiri, dan memiliki basis pengguna yang cukup besar di kota-kota tingkat ketiga. Ini juga bekerja dengan transportasi umum dan operator jalan tol. Selain itu, pekerja Indonesia di Singapura dapat mengirimkan uang ke akun LinkAja di negara asal mereka hanya dengan SGD 2,50 dari Singtel Dash. Dengan ceruk pasarnya, akan lebih baik bagi Ovo dan GoPay untuk mempertahankan hubungan dekat dengan LinkAja milik negara daripada bersaing melawannya.

Sementara itu, sebagai pemain yang lebih baru, ShopeePay telah mengejar ketinggalan setelah mendapatkan lisensi BI pada November 2018. Awalnya, layanan ini hanya bisa digunakan pada platform e-commerce Shopee, yang telah berhasil melampaui Tokopedia sebagai platform e-commerce dengan sebagian besar orang Indonesia. pengguna bulanan aktif pada kuartal pertama 2020.

Menurut laporan triwulan Sea Group, Shopee Indonesia mendaftarkan lebih dari 185 juta pesanan dalam tiga bulan pertama tahun ini, atau rata-rata harian lebih dari 2 juta pesanan, dan lebih dari 40% pesanan kotor Shopee di Indonesia dibayar melalui ShopeePay . Itu berarti ShopeePay telah mendapatkan traksi tinggi melalui transaksi e-commerce saja.

Namun, seperti semua platform lainnya, ShopeePay juga bertujuan untuk memperluas rangkaian kasus penggunaan dan kemitraan pihak ketiga secara online dan offline. Hari ini, Anda dapat dengan mudah menemukan spanduk promosi ShopeePay di pusat perbelanjaan di seluruh Jakarta, berdampingan dengan bahan GoPay dan Ovo sendiri. Baru-baru ini juga dipasangkan dengan platform fintech "merchant-centric" yang disebut Youtap. ShopeePay mengatakan Youtap telah melipatgandakan transaksinya dengan memberinya akses ke jaringan mitra dagang yang luas, termasuk McDonalds.

Hijanto dari M2Insights percaya bahwa ShopeePay akan terus tumbuh, terutama dengan QRIS (standar kode QR Indonesia), yang dirancang untuk meningkatkan konektivitas dalam sistem pembayaran dengan menerbitkan kode tunggal ke pedagang untuk semua platform e-wallet. ShopeePay sekarang dapat digunakan untuk membayar pedagang batu bata dan mortir yang sebelumnya hanya menggunakan Ovo atau GoPay. ShopeePay juga memiliki layanan paylater yang telah terdaftar dalam tiga produk paling populer dari jenisnya pada tahun 2019, menurut Fintech Report 2019 dari DailySocial.

Masa depan fintech pembayaran di Indonesia

Pandemi COVID-19 berperan penting dalam mendorong adopsi pembayaran tanpa uang tunai tahun ini. Ovo melihat jumlah pengguna barunya tumbuh 267% setelah PSBB berlaku. Sementara itu, Gojek dan GoPay telah mengamati pertumbuhan dua digit dalam transaksi digital, termasuk untuk fitur pay-later mereka, hanya dalam sebulan setelah dimulainya wabah. Pandemi telah menjadi anugerah tak disengaja bagi startup fintech Indonesia, terutama yang memfasilitasi pembayaran mobile.

Layanan pembayaran Facebook juga dapat mengguncang lanskap bisnis fintech di Indonesia dan menjadi game-changer bagi konsumen Indonesia. Lantaran Facebook memiliki 136 juta pengguna di negara ini, sementara WhatsApp ada di lebih dari 180 juta ponsel, produk pembayaran mereka akan memacu perdagangan sosial dan penetrasi pembayaran digital.

Berbicara kepada media lokal Katadata, CEO BRI Ventures, Nicko Widjaja percaya bahwa ekosistem fintech Indonesia memiliki potensi untuk meniru lanskap pembayaran fintech di China, yang dipimpin oleh dua pemain, WeChat Pay dan Alipay. Perusahaan yang memiliki pangsa pasar yang lebih kecil akan memilih untuk bekerja dengan mitra khusus atau bergabung dengan platform yang lebih besar. Konsolidasi dua pemain kuat adalah cara yang baik untuk memperkuat ekosistem fintech dan mempercepat pertumbuhan inklusi keuangan.

Salah satu contoh yang baik adalah platform mPOS Moka, yang baru saja diakuisisi oleh Gojek. Akuisisi ini mengintegrasikan 40.000 mitra bisnis Moka dan 500.000 pedagang Gojek. Kesepakatan ini diharapkan dapat mempercepat digitalisasi usaha kecil di Indonesia.

Dompet elektronik menghasilkan uang dalam beberapa cara — komisi dari transaksi, biaya dari pedagang dan penyedia layanan, serta biaya pengguna. Tetapi dengan tingkat adopsi yang relatif sederhana, platform dompet ponsel masih berusaha meningkatkan sebelum berfokus pada profitabilitas. Itu berarti merayu pelanggan dengan menawarkan cash back dan promosi lainnya, serta berintegrasi dengan platform e-commerce dan ride-hailing yang paling banyak.

Platform ini juga perlu memastikan pelanggan tetap setia. Mereka melakukan ini dengan membangun kemitraan yang relevan bagi pengguna mereka, atau mengakuisisi perusahaan fintech lainnya secara langsung untuk menambahkan layanan baru seperti pinjaman modal dan kendaraan investasi. Kolaborasi dengan bank konvensional dan perusahaan besar juga sangat penting, terutama di kota dan daerah non-metro.

Bank Indonesia telah mengeluarkan lisensi pembayaran kepada 50 operator e-money pada Mei 2020. Mengingat banyaknya pemegang lisensi e-money dan semakin ketatnya persaingan di antara mereka, kemungkinan kita akan melihat lebih banyak lagi dompet digital yang muncul menjadi penantang.

-Artikel ini pertama kali dirilis oleh KrASIA. Kembali dirilis sebagai bagian dari kerja sama dengan DailySocial

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id