Pemanfaatan Teknologi untuk Bantu Milenial Miliki Rumah

81 juta milenial disebut belum memiliki rumah

Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR) mengestimasi ada 81 juta orang dari generasi milenial –yang lahir antara tahun 1980 sampai 2000-- belum memiliki rumah. Jumlah tersebut setara 31% populasi di Indonesia.

Pada pertengahan tahun lalu sempat ada wacana penyediaan skema KPR khusus menjadi tiga kelompok berdasarkan usia. Pertama, untuk usia 25-29 tahun keringanan diberikan untuk rumah susun atau apartemen sewa.

Kedua, usia 30-35 tahun dalam bentuk subsidi. Terakhir, usia di atas 35 tahun, kalau mereka sudah punya pekerjaan tetap dan apartemen sesuai gaji, ini yang akan digodok bagaimana bisa lebih layak dan nyaman. Pemerintah mengirim perwakilannya untuk belajar mengenai konsep hunian milenial di Korea Selatan.

Hingga saat ini semua masih sekadar wacana. Di sisi lain, kenaikan harga properti, tidak diimbangi dengan kenaikan Upah Minimum Regional (UMR).

Menggeliatkan daya beli sebenarnya bisa dilakukan oleh bank sentral dengan melonggarkan plafon pemberian kredit atau Loan to Value (LTV) bagi Kredit Pemilikan Rumah (KPR). Meskipun demikian, bank tidak serta merta menerapkannya ke konsumen. Ada penyesuaian, bahkan sampai berbulan-bulan, sejak pelonggaran diberikan.

Apakah bisa dijamin dalam kurun waktu tersebut daya beli konsumen tetap ada?

Proses ruwet dan konvensional

Semakin menunda keputusan untuk membeli berarti akan semakin susah untuk mengejar. Padahal keputusan membeli rumah, buat sebagian besar kalangan, bukanlah perkara mudah. Dari sisi manusianya itu sendiri, selain harga, ada banyak pertimbangan dari segi lokasi, seberapa dekat dengan transportasi umum, jalan utama, fasilitas di sekitar rumah, dan masih banyak lagi.

Sudah banyak yang sadar bahwa membeli rumah di Jakarta adalah mustahil. Oleh karenanya, pilihan jatuh ke kota satelit sekitarannya.

Tidak ada yang tidak tahu, bahwa proses membeli rumah, apalagi lewat KPR begitu ruwet, menyita waktu, dan biaya. Lantaran tidak ada opsi lain yang ditawarkan selain legowo dan mau mengikuti seluruh prosedurnya.

Ada booking fee yang harus dibayar untuk bukti keseriusan pembeli untuk membeli rumah agar agen tidak menjual rumah pilihan ke pihak lain sembari menunggu proses KPR selesai. Besaran nilainya bervariasi tergantung pengembangnya, mulai dari Rp500 ribu untuk hunian murah, sampai Rp25 juta untuk hunian mewah. Jika pembelian terjadi, booking fee dapat mengurangi harga pembelian.

Berikutnya adalah membayar appraisal ke pihak bank atau pihak ketiga yang ditunjuk bank untuk melakukan penilaian dan penaksiran harga rumah yang ingin dibeli. Sama seperti booking fee, nilainya bervariasi. Sialnya, uang appraisal akan hangus ketika KPR ditolak bank.

Appraisal adalah fase penting karena ada penaksiran harga rumah. Ada sejumlah pertimbangan yang menyebabkan pengajuan KPR ditolak, misalnya lokasi yang tidak ideal di tusuk sate, dekat kuburan, pembuangan sampah, atau tiang sutet. Komponen ini bisa membuat nilai rumah menjadi rendah.

Sialnya lagi, kalau di fase ini pengajuan KPR ditolak, uang akan hangus karena tiap bank punya penilaian masing-masing. Artinya, harus membayar appraisal lagi jika mencoba ke bank yang berbeda dari percobaan pertama. Fase ini memakan waktu, makanya tenggat waktu booking fee juga harus diperhitungkan.

Seluruh data keuangan calon pembeli akan dilihat historinya dari BI Checking, jika ada catatan kredit macet, bank pasti enggan memberikan pinjaman. Setelah fase ini terlewat, akan masuk analisis kelayakan calon kreditur. Bank akan survei ke tempat kerja si calon kreditur, memeriksa rekening koran, dan status kepegawaian apabila mengambil KPR non-subsidi.

Sudah jadi karyawan tetap pun, urusan belum selesai. Jika masa kerja di bawah setahun, prosesnya kemungkinan besar terhambat. Kalau sampai diloloskan, ada prasyarat tambahan. Misalnya mencantumkan surat kerja dari kantor sebelumnya.

Mediana, karyawati swasta, mengaku tekadnya untuk beli rumah sudah ada sejak bertahun-tahun lalu. Ia sadar bahwa sudah saatnya mengalihkan gajinya untuk membeli aset, terlebih kondisi orang tua yang semakin berumur. Tekadnya semakin bulat ketika dorongan datang dari lingkungan kerjanya.

“Jadi ya semacam rela enggak rela enggak ke luar negeri, sudah saatnya enggak abisin uang buat travelling. Tapi jujur ini karena dipengaruhi teman-teman. 100% mentalku saat itu belum siap. Lumayan stres,” tuturnya kepada DailySocial.

Setelah melalui banyak diskusi, tekadnya terwujud. Ia memutuskan untuk beli rumah dengan lokasi yang tidak jauh dari kantor dan minimal terjangkau dengan rute KRL. Medio 2017, Mediana mulai mengumpulkan uang muka (DP) sebesar 30% dari harga rumah Rp437 juta. Ia mencairkan semua tabungan pribadi dan dibantu orang tua untuk membayar DP.

Akad kredit dimulai pada Mei 2018. Pada saat itulah, cicilan KPR dimulai. Kebetulan ia memanfaatkan BTN untuk KPR-nya karena pengembang rumah yang ia pilih adalah mitra dari bank pelat merah tersebut.

“Kebetulan tahun itu pertumbuhan ekonomi Indonesia sedang slow down, jadi bunganya lebih rendah demi cicilan lebih ringan.”

Mulai dari proses mencari rumah, fasilitas KPR yang mau ia ambil, sepenuhnya dilakukan secara manual. Alias tidak menggunakan teknologi karena menurutnya belum benar-benar memberikan solusi yang tepat. Mediana mengunjungi langsung ke lokasi rumah secara acak, terhitung beberapa tempat ia sambangi.

Penderitaan memiliki rumah

Cerita Mediana cukup relevan dengan riset global yang dirilis HSBC bersama Kantar TNS. Riset ini menyatakan sekitar 36% milenial yang sudah memiliki rumah di pelbagai belahan dunia, mendapatkan bantuan finansial dari orang tua masing-masing.

Di Kanada, porsinya mirip dengan angka global, yakni 37%. Di Uni Emirat Arab, angkanya jauh lebih besar, yakni 50%. Perancis ada di urutan terendah, hanya 26% milenial yang beli rumah dengan bantuan orang tuanya.

Riset ini melibatkan 9.009 responden dari sembilan negara, yakni Australia, Kanada, Tiongkok, Perancis, Malaysia, Meksiko, Uni Emirat Arab, Inggris, dan Amerika Serikat.

Sebanyak 70% milenial di Tiongkok sudah memiliki rumah, menempatkan negara ini tertinggi dari delapan negara lainnya. Di AS, angkanya hanya 35%. Sementara di Australia, angkanya jauh lebih kecil, yakni 28%.

Lebih dari setengah responden menyatakan rela memangkas habis biaya gaya hidup dan bersenang-senang demi bisa memiliki rumah. Mereka bersedia mengurangi nongkrong di kafe atau belanja pakaian. Tak hanya hemat, mereka juga rela menjalani pelbagai penderitaan demi bisa membeli rumah.

Sebanyak 21% milenial menyatakan terpaksa menunda untuk punya anak. Sebanyak 33% memilih rumah yang jauh lebih kecil dari yang diidamkan. Lalu, 18% milenial rela membeli rumah yang tidak begitu disukai, misalnya terlalu jauh dengan tempat bekerja. Bahkan, ada 21% milenial menyatakan mereka menyewakan sebagian kamar untuk membantu membayar cicilannya.

Melihat perkembangan proptech

Teknologi memang didesain untuk permudah mengambil keputusan. Hal yang sama juga diterapkan saat membeli properti yang sejatinya tidak boleh absen dengan kehadiran teknologi. Bagaimana perkembangan teknologi untuk properti sejauh ini?.

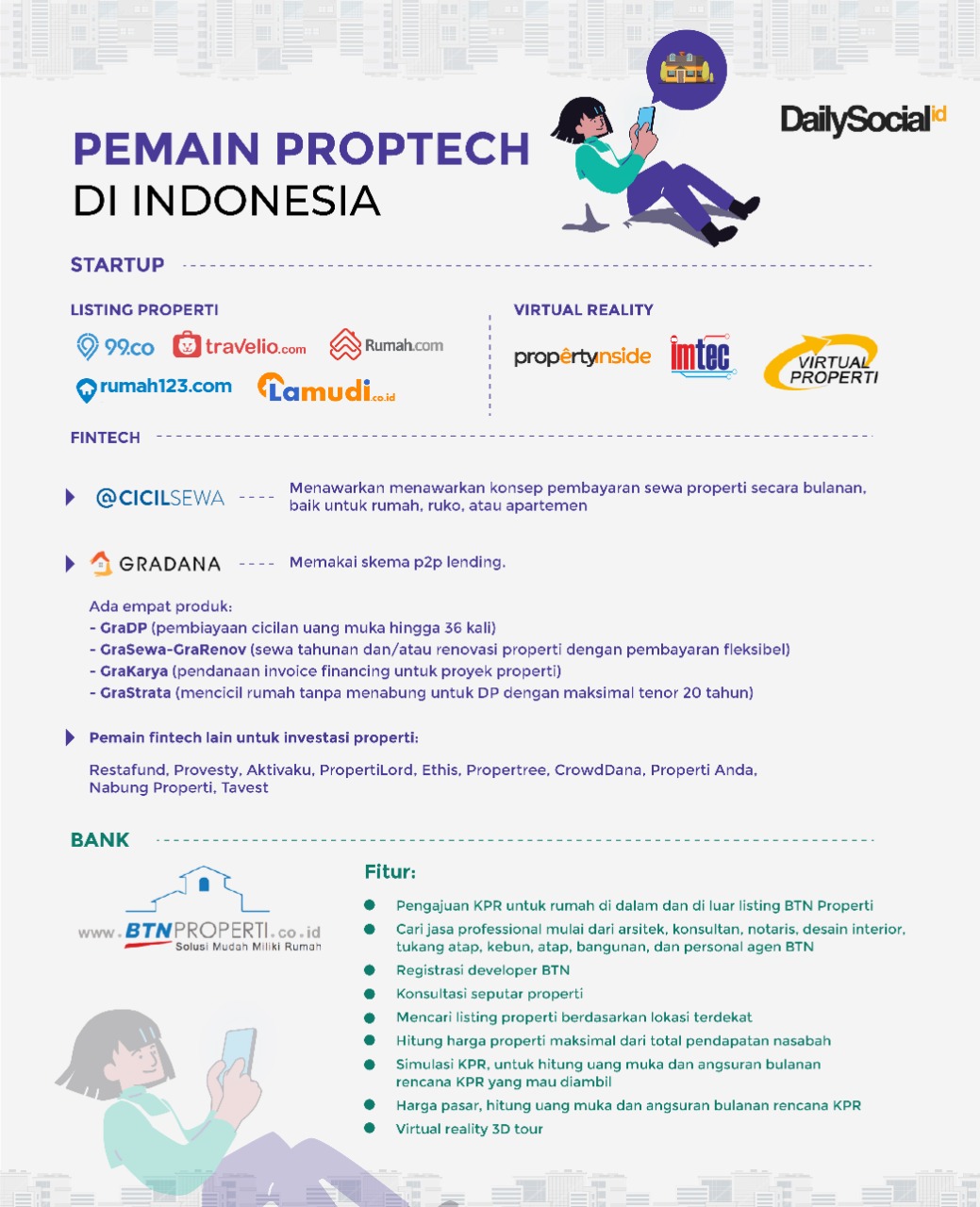

Dari ranah startup, sekarang sudah ada beberapa pemain yang fokus ke properti atau disingkat jadi proptech. Definisi proptech adalah penggunaan teknologi informasi untuk bantu pencarian, pembelian, penjualan, dan pengelolaan real estat.

Bila diterjemahkan ke dalam bahasa bisnis menjadi, listing properti, platform virtual reality, penyewaan, hingga pendanaan properti. Hampir semua vertical proptech sudah hadir di Indonesia, tapi kebanyakan bermain di listing, penyewaan, dan pendanaan.

Di ranah listing, ada Lamudi, Travelio, Rumah123, 99.co, dan Rumah.com. Kendati masing-masing pemain ini mulai masuk ke vertical lainnya, misalnya Travelio yang membantu pemilik properti untuk mengelolanya. Rumah.com menyediakan kalkulator KPR untuk bantu simulasi dan informasi tambahan untuk memperkaya khazanah pengguna.

Sementara itu, di ranah pendanaan ada CicilSewa dan Gradana, keduanya fokus pada pembiayaan properti. CicilSewa menawarkan konsep pembayaran sewa properti secara bulanan, baik untuk rumah, ruko, atau apartemen. Masalah yang ingin mereka selesaikan adalah diharuskan membayar biaya sewa di muka untuk setahun atau dua tahun.

Sementara Gradana memanfaatkan skema p2p lending untuk pinjaman kredit KPR non-bank, termasuk pinjaman untuk membayar uang muka saat mengajukan KPR. Solusi ini bisa dikatakan revolusioner, mengingat risikonya yang cukup tinggi.

Lewat salah satu produknya, yakni GraStrata disediakan pilihan tenor sampai 20 tahun. Sebagai salah satu langkah manajemen risiko, perusahaan mewajibkan peminjam perlu deposit 2% dari nilai pinjaman dan akan dikembalikan setelah melunasinya.

Solusi yang disediakan startup proptech ini cukup melegakan karena mereka mampu menjawab pain point yang terus menghantui para calon pembeli rumah. Bagaimana dengan perbankan itu sendiri?.

Bisa mengambil contoh dari bank pelat merah BTN. Mereka adalah bank yang secara khusus ditunjuk negara untuk fokus ke pembiayaan perumahan. Makanya wajar, segala produknya didesain khusus untuk memudahkan nasabah mengambil cicilan KPR.

Komitmen mereka untuk meningkatkan bisnis lewat teknologi patut diapresiasi dan ambisius. BTN mengembangkan konsep proptech melalui situs dan aplikasi BTNProperti. Tersedia pilihan menu pencarian properti, pengajuan, konsultasi, hingga mencari jasa professional mulai dari arsitek, konsultan, notaris, desain interior, tukang atap, kebun, atap, bangunan, dan personal agen BTN.

Di dalam aplikasi juga disediakan kalkulator KPR untuk menghitung uang muka dan angsuran bulanan rencana KPR, atau menghitung harga properti maksimal yang bisa dibeli dari total pendapatan nasabah. Bahkan di sana, Anda bisa mengajukan KPR BTN, diklaim prosesnya hanya 10 menit saja.

Produk KPR dari BTN di sini cukup beragam, ada KPR/KPA baru, Kredit Agunan Rumah, KPR Second, KPR Take Over, Kredit Ringan, dan KPR Gaeess yang dikhususkan untuk nasabah milenial. KPR Gaeesss dirilis sejak Oktober 2018 menyasar milenial berusia 21-35 tahun. Uang muka mulai dari 1%, bebas biaya admin, suku bunga tetap 8,25% selama dua tahun, diskon provisi 50%, dan tenor hingga 30 tahun.

Konsep BTNProperti yang ditawarkan BTN ini cukup menarik. Bank data yang begitu melimpah sejatinya begitu bermanfaat untuk ditingkatkan utilisasi agar bisa meracik produk yang dibutuhkan nasabah. Semakin relevan pula solusi yang ditawarkan dari solusi yang ditawarkan.

“Menurut kami ini adalah permasalahan serius. Ada gap antara sector perumahan yang ada sekarang dengan perkembangan di masyarakat, di mana usia produktif saat ini semakin didominasi oleh generasi milenial yang secara habit dan kebutuhan layanannya sedikit berbeda. Kami sebagai pemain utama [di pembiayaan perumahan] harus paham betul dengan kondisi ini,” ujar Direktur Utama BTN Pahala N Mansury seperti dikutip dari WartaEkonomi.

Berharap pada pemerintah

Produk perbankan seperti yang ditawarkan BTN memang dapat menjadi pemecah kebuntuan akses finansial bagi generasi kiwari. Namun bola panas sejatinya berada di tangan pembuat kebijakan. Regulasi yang ketat menjadi kunci untuk menunjukkan keberpihakan pemerintah agar generasi muda saat ini bisa memiliki hunian sendiri yang terjangkau dari aspek harga dan jarak.

Pengamat properti Alviery Akbar menjelaskan bahwa saat ini pemerintah pusat dan daerah masih memiliki luas lahan terluas di dalam kota. Itu sebabnya intervensi lebih jauh untuk persoalan ini hanya bisa dilakukan lewat regulasi. Associate Director Residential Sales & Leasing di Colliers International Indonesia itu menyebut regulasi yang ketat merupakan kunci agar hunian yang terjangkau bagi angkatan muda tak dirusak oleh spekulan.

“Jadi kalau mau intevensi melalui peraturan pemerintah yang memang khusus membuat hunian untuk generasi muda dengan persyaratan yang sangat ketat untuk menghindari investor/spekulan. Peran perbankan yang menyediakan KPA/KPR bisa intervensi dengan menseleksi pembeli sesuai persyaratan yang ditetapkan,” ujar Alviery.

Pemda DKI Jakarta sudah memberikan contoh bagaimana intervensi regulator diperlukan untuk memecahkan persoalan di sektor properti ini. Hal itu tercermin pada akhir 2018 ketika Gubernur Anies Baswedan meneken Peraturan Gubernur Nomor 132 Tahun 2018 tentang Pembinaan Pengelolaan Rumah Susun Milik. Melalui pergub ini, pemerintah menambal celah hukum yang kerap dimainkan oleh pengembang lewat penarikan iuran atau manajemen pengelolaan lainnya.

Rencana di atas kertas selalu lebih mudah dari implementasinya dan peracikan kebijakan akan selalu beririsan dengan kepentingan politik. Andai pemerintah daerah dan pusat memutuskan membuat hunian terjangkau untuk angkatan muda, Alviery mengatakan pemerintah harus mencari jalan keluar lain bagi sejumlah penduduk yang terancam kehilangan rumah akibat proyek pemerintah seperti masyarakat yang tinggal di bantaran kali atau mereka yang terdampak pembangunan infrastruktur.

Mengandalkan peran swasta pun seperti pungguk merindukan bulan. Harga tanah yang sangat tinggi dan sifat pengembang properti yang amat komersial adalah alasan paling dasar bahwa tak akan ada properti bernilai Rp500 jutaan yang dibangun oleh pengembang swasta.

“Setiap jengkal tanah yang dimiliki sangat berharga kalaupun harus membangun hunian, lebih menguntungkan untuk pasar menengah ke atas yang akan membawa profit maksimal,” pungkas Alviery.

Terlepas dari peran pemerintah tersebut, teknologi dalam industri properti ini terus berkembang. Meski belum memecahkan pokok permasalahan yang ada, generasi kiwari setidaknya dapat memanfaatkan teknologi yang tersedia untuk memperoleh kredit atau sekadar mengakses informasi esensial sebelum membeli hunian seperti yang sudah ditawarkan oleh sejumlah proptech dan BTN.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id