Belum reda pemberitaan negatif tentang maraknya pinjaman online, industri fintech Indonesia kembali lagi tercoreng kasus dugaan "salah pengelolaan" uang investor senilai miliaran Rupiah oleh platform urun dana berbasis digital Tanijoy. Kasus ini menambah deretan startup fintech yang tersandung kasus yang sama di sektor budidaya.

Sebelum Tanijoy, dalam dua tahun terakhir, kasus serupa menerpa Angon dan Vestifarm. Keduanya sama-sama dituntut para investor untuk mengembalikan dana. Angon dan Vestifarm menggunakan model crowdfunding atau urun dana untuk menyalurkan pembiayaan ke para petani atau peternak.

Tentu polemik ini tak dapat dibiarkan saja karena bisa berpotensi terulang kembali di masa depan. Investor dapat kehilangan kepercayaan untuk berinvestasi di sektor budidaya. Padahal, peternak dan petani di Indonesia masih sangat membutuhkan akses permodalan.

DailySocial mencoba mendalami apa yang sebetulnya terjadi dan upaya mitigasi apa yang dapat dilakukan ke depan. Ada tiga sisi yang ingin kami bahas, yaitu pelaku usaha budidaya, industrinya, dan upaya pemerintah dan sektor terkait menangani kasus ini.

Risiko investasi budidaya

Dari berbagai sumber informasi yang kami himpun, kasus ketiganya sama-sama diakibatkan faktor internal dan eksternal. Misalnya saja Angon. Startup yang berdiri pada 2016 ini dianggap lalai mengelola dana publik. Angon disinyalir banyak menggunakan dana tersebut untuk belanja operasional dan kebutuhan founder yang sifatnya tidak terlalu mendesak.

Sementara Tanijoy mengaku proyeknya sudah selesai, tetapi terhambat penarikan dana. Menurut klarifikasinya, dana hasil proyek masih ada di tangan petani dan belum dikembalikan sepenuhnya kepada Tanijoy. PSBB dianggap menyulitkan komunikasi dengan petani dan membuat perusahaan sulit mendapatkan pemasukan karena tidak ada proyek.

Di kasus Vestifarm, kami sulit menemukan pemberitaan detail soal dugaan keterlambatan pengembalian dana. Dari unggahan sejumlah investor Vestifarm, pelaku usaha yang didanai Vestifarm mengalami gagal bayar. Pihak Vestifarm tidak merinci proyek yang gagal, tetapi mereka mengaku sudah berupaya maksimal untuk menagih pembayaran lewat pihak ketiga.

Terlepas dari situasi pandemi Covid-19 yang terjadi sejak tahun lalu, budidaya termasuk dalam sektor usaha yang memiliki risiko cukup tinggi. Risiko gagal panen dapat terjadi akibat kombinasi berbagai faktor, mulai dari cuaca, bencana alam, kurangnya perawatan, hingga kemampuan bercocok tanam.

Laporan DSResearch dan Crowde bertajuk "Driving the Growth of Agriculture-Technology Ecosystem in Indonesia" menyebutkan, pengembangan usaha di sektor budidaya terhalang sejumlah tantangan, seperti akses permodalan, literasi keuangan, serta kemampuan dan pengetahuan budidaya dari para petani.

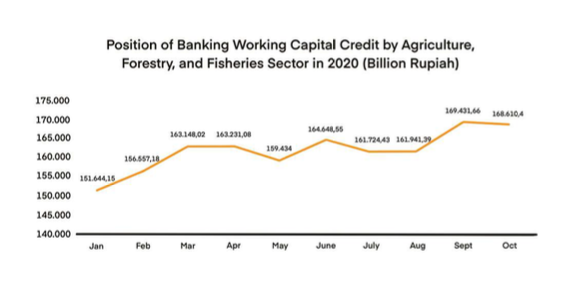

Perbankan yang memiliki akses permodalan yang kuat justru bukan menjadi pilihan utama para petani. Persyaratannya sangat sulit dipenuhi karena petani rata-rata tak punya sertifikat tanah sebagai jaminan. Belum lagi siklus produksi panen yang terkadang terhambat cuaca dan hama, membuat pemasukan mereka tak stabil. Rumitnya prosedur pengajuan mendorong petani untuk meminjam dari institusi tak resmi dengan persyaratan lebih mudah.

| Status | Total Petani Indonesia | Petani Laki-Laki | Petani Perempuan |

| Tidak Lulus SD | 8.247.112 | 5.679.847 (68,9%) | 2.567.265 (31,1%) |

| Lulus SD | 13.994.725 | 10.638.485 (76%) | 3.356.240 (24%) |

| Lulus SMP | 5.400.834 | 4.255.020 (78,8%) | 1.145.814 (21,2%) |

| Lulus SMA | 4.799.070 | 3.992.383 (83,2%) | 806.687 (16,8%) |

| Lulus S1 | 754.814 | 633.414% (83,9%) | 121.400 (16,1%) |

Tingkat pendidikan petani Indonesia / DSResearch & Crowde

Laporan ini juga menyebutkan, latar belakang pendidikan dan literasi keuangan para petani yang masih rendah menjadi salah satu faktor penghambat usaha budidaya. Demikian juga dengan penetrasi internet. Berdasarkan data BPS di 2018, hanya 4,5 juta orang yang terhubung dengan internet dari total 27 juta pelaku usaha di agrikultur.

Kembali ke persoalan di atas, paparan barusan sebetulnya menjelaskan mengapa faktor-faktor ini berkontribusi besar terhadap potensi gagal panen dan gagal bayar di sektor budidaya. Memang belum ada data yang dapat menunjukkan tingkat potensi kegagalan di platform yang memberikan pembiayaan ke sektor budidaya, tetapi potensi tersebut seharusnya dapat ditekan dengan manajemen risiko yang lebih baik.

Apa yang dapat dilakukan oleh platform selaku pemberi fasilitas? Jika misinya ingin mendorong industri budidaya, seharusnya bantuan tak hanya berhenti pada akses permodalan. Platform dapat meningkatkan perannya dengan memberikan pendampingan kepada petani agar dapat memaksimalkan modal usaha mereka dengan keterbatasan yang mereka miliki.

Selain pendampingan, penting untuk menempatkan orang yang ahli atau mampu mengelola keuangan di perusahaan. Bagaimanapun juga ini adalah dana publik yang perlu dipertanggungjawabkan.

Founder sepatutnya menyiapkan skema/model cadangan apabila ada potensi proyek gagal. Jika petani gagal panen, sudah pasti gagal bayar. Apabila ini terjadi, pengembalian dana akan sulit dilakukan.

Ambil contoh TaniFund. CEO TaniHub Pamitra Eka mengungkap upaya penagihan tetap mengacu pada skema yang telah dibuat perusahaan. Skema ini juga dirancang sesuai dengan ketetapan yang diatur oleh OJK. Pada langkah pertama, TaniFund akan melakukan upaya penyelamatan kredit, seperti restrukturisasi dan negosiasi, apabila terdapat keterlambatan 60 hari pertama.

"Namun, jika sampai 90 hari tidak juga ada penyelesaian sisa keterlambatan pembayaran dari borrower, kami persiapkan proses klaim ke perusahaan asuransi yang telah menjadi partner TaniFund. Upaya ini kami lakukan agar lender mendapat pengembalian pokok hingga 80%," ujar pria yang karib disapa Eka ini kepada DailySocial.

Adapun, lanjutnya, TaniFund telah menerapkan advanced credit scoring dengan model 100 data points untuk mengukur profil borrower, menelusuri rekam jejak penanaman komoditas, dan akses ke pasar. Dengan demikian, sistem ini dapat menghasilkan profil borrower dan proyek berkualitas serta mengurangi potensi gagal panen/gagal bayar.

"Kami juga monitoring secara berkala oleh field team atau agronomist untuk memastikan setiap proyek berjalan dengan baik dan timeline bisa sesuai dengan pengajuan RAB di awal. Pendampingan juga dijalankan terus-menerus sehingga borrower memperoleh akses informasi dan teknologi terbarukan dalam mengelola usaha dan mencapai target yang sesuai."

Perlindungan regulator

DailySocial mencoba menghubungi perwakilan Otoritas Jasa Keuangan (OJK) terkait hal ini. Namun, belum ada respons hingga berita ini diturunkan. Terlepas dari status platform ilegal ini, OJK sebetulnya dapat memperkuat kebijakan untuk melindungi konsumen, dalam hal ini investor. Misalnya, memberikan aturan ketat kepada platform dalam hal manajemen risiko.

Faktanya, tiga startup yang "bermasalah" ini tidak memiliki status terdaftar atau berlisensi dari OJK. Meskipun demikian, mereka tetap bisa beroperasi dan mengelola dana publik tanpa pengawatan atau audit lebih lanjut.

| Startup | Status OJK |

| Angon | Tidak terdaftar |

| Tanijoy | Tidak terdaftar |

| Vestifarm | Tidak terdaftar |

Tentu tidak semua platform investasi budidaya bersifat "nakal". Berikut ini adalah nama-nama platform investasi budidaya yang terdaftar di OJK dan informasi tentang Tingkat Keberhasilan Bayar di tiap platform (yang cenderung masih sehat).

| Startup | Status OJK | Investor | TKB90 |

| Crowde | Terdaftar | Mandiri Capital Indonesia, STRIVE, Crevisse | 97,12% |

| iGrow | Terdaftar | Google Launchpad Accelerator, 500 Startups, East Ventures | 96,54% |

| iTernak | Terdaftar | Unknown | 98,57% |

| TaniFund (Bagian dari TaniHub) | Terdaftar | MDI Ventures, Openspace Ventures, Intudo Ventures, BRI Ventures, Telkomsel Mitra Inovasi, dll. | 100% |

Dihubungi secara terpisah, Executive Director Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Kuseryansyah berkomentar, isunya sangat sederhana, tetapi perkaranya perlu verifikasi secara akurat. Jika Tanijoy tetap beroperasi tanpa memperoleh tanda terdaftar, alasannya tetap tidak dapat dibenarkan.

Ia menegaskan pihaknya terus mengimbau masyarakat agar teliti memilih fintech yang sudah terdaftar dan diawasi OJK.

"Kita akui potensi platform di sektor budidaya memang sangat besar, tetapi tantangannya juga besar. Misalnya, upaya membangun rantai pasok petani, peternak, dan nelayan agar terintegrasi di ekosistem. Harapannya, informasi terkait proses produksi, panen dan pemasaran dapat terpantau. Kami yakin perlahan tapi pasti, ekosistem ini akan semakin matang dengan dukungan teknologi," ujarnya.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id