Alpha JWC: Kota Tier 2 dan 3 Menjadi Kunci Lompatan Ekonomi Digital di Indonesia

Ekonomi digital di area tier 2 dan 3 diproyeksi tumbuh lima kali lipat dalam lima tahun ke depan

Alpha JWC Ventures bersama Kearney menerbitkan laporan terbaru terkait potensi pertumbuhan digital non-metropolitan di Indonesia. Laporan berjudul "Unlocking the next wave of digital growth: beyond metropolitan Indonesia" ini merupakan hasil kolaborasi dengan Credit Suisse, Amazon Web Service (AWS), dan Xiaomi Indonesia.

Dalam paparannya, Co-Founder dan General Partner Alpha JWC Ventures Jefrey Joe mengatakan, pihaknya ingin memberikan pemahaman lebih dalam mengenai potensi pertumbuhan digital di kota-kota tier 2 dan 3 Indonesia. Tujuannya tak lain untuk menarik minat investor global sehingga dapat membantu mempercepat pertumbuhan digital di area tersebut.

Laporan ini disusun berdasarkan hasil wawancara dengan berbagai pemangku kepentingan (stakeholder) di berbagai industri yang tersebar di 13 kota tier 2 dan 3, serta hasil survei terhadap 2.100 responden consumer dan 1.100 retailer di 23 kota di Indonesia.

Investasi digital Indonesia di 2020

Sebagai pembuka, laporan ini mengungkap investasi digital di Indonesia naik dua kali lipat di 2020 dengan total nilai $4,4 miliar (Rp64,1 triliun) dari $2,1 miliar di 2019. Menariknya, meski total nilai investasi digital naik secara tahunan, jumlah kesepakatan (deal) tercatat turun dari 221 menjadi 173 deal.

"Pandemi Covid-19 membuat investasi startup di early stage hingga Pra Seri A menurun. Startup di later stage dan sudah punya traction bagus, mendapat alokasi pendanaan yang besar. Contoh, Ajaib menerima pendanaan Seri A yang saya pikir terbesar di Indonesia," ujar Jefrey.

Menurut Jefrey, investor mengucurkan banyak investasi di Indonesia, tetapi masih menahan diri dan berhati-hati. Terlebih due diligence masih sulit dilakukan di situasi pandemi Covid-19. Kendati demikian, berdasarkan hasil wawancara dengan 15 investor, sebanyak 80% mengaku optimistis investasi di sektor digital bakal kembali naik di Indonesia.

Hal ini diperkuat sejumlah faktor, antara lain meningkatnya pertumbuhan marko ekonomi, adopsi layanan digital, hingga upaya pemerintah mendorong ekosistem startup digital di kota tier 2 dan 3.

Potensi digital non-metropolitan

Salah satu temuan menarik yang turut disoroti dalam laporan ini adalah potensi dan proyeksi kontribusi kota-kota di tier 2 dan 3 terhadap ekonomi digital Indonesia. Untuk memberikan paparan mendalam, Nielsen turut berpartisipasi memetakan informasi yang diperoleh di lapangan.

Berdasarkan klasifikasi laporan ini, tier 1 (metropolitan) terdapat 15 kota, tier 2 (rising urbanites) ada 76 kota, tier 3 (slow adopter) ada 101 kota, dan tier 4 (rigid watchers) ada 322 kota di Indonesia. Periset menggunakan beberapa skor parameter untuk mengklasifikasikan kota, antara lain expenditure per capita (35%), ukuran populasi (25%), penetrasi internet (20%), GDP provinsi (10%), dan kepadatan penduduk (10%).

Secara umum, pertumbuhan ekonomi digital di kota-kota tier 2 dan 3 diestimasi naik lima kali lipat dalam lima tahun ke depan. Dari sejumlah wawancara dengan responden C-Level di startup SME, fintech, dan social commerce, konsumen di tier 2 dan 3 tumbuh signifikan sehingga ekspektasi pertumbuhan dalam 1-2 tahun ke depan diharapkan 50% datang dari luar Pulau Jawa.

Saat ini, metropolitan tercatat masih berkontribusi besar (24%) terhadap GDP nasional. Kendati demikian, pertumbuhan ekonomi di area non-metropolitan juga meningkat pesat. Apabila potensi digital di tier 2 dan 3 dapat dikembangkan secara signifikan, kontribusi GDP-nya dapat naik 3-5% di 2030, dan GDP Jakarta otomatis bakal menyusut 5-6%.

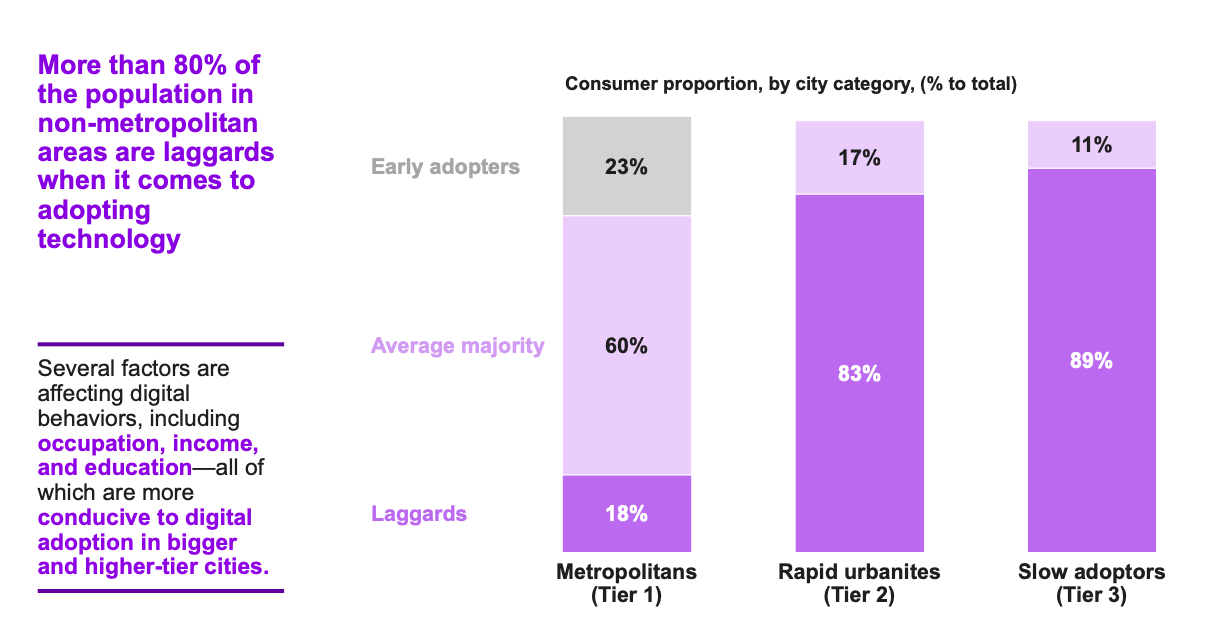

Berdasarkan hasil survei, sebanyak 80% dari total populasi di area non-metropolitan merupakan segmen yang terlambat mengadopsi teknologi (laggards). Karena dominasi laggards di tier 2 dan 3, sebanyak 50% responden mengaku tidak tahu (aware) dengan sejumlah aktivitas digital.

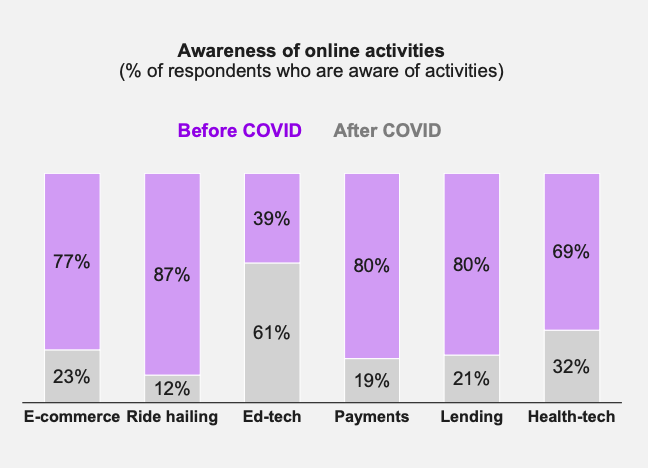

Laporan ini menemukan bahwa e-commerce (66%) merupakan aktivitas yang paling dikenali responden.Sementara, awareness untuk aktivitas digital lain tidak sampai 50%, antara lain ride hailing (47%), food delivery (41%), edtech (30%), payment (24%), lending (11%), dan healthtech (5%).

Rendahnya awareness digital di tier 2 dan 3 disebabkan oleh sejumlah faktor. Sebanyak 53% responden mengaku sulit menggunakan layanan, 44% responden menyebut faktor harga dan promosi, dan 41% terkait ketersediaan produk. Menariknya, beberapa aktivitas digital di kota tier 1 kurang dikenali responden, yaitu lending (15-20%), edtech (<10%), healthtech (<10%). Sementara, awareness ketiga kategori layanan tersebut di tier 2 tak sampai 5%.

Menurut laporan ini, saat ini kota tier 2 dan 3 baru di tahapan memulai adopsi digital dan tertinggal 4-5 tahun adopsinya dari kota tier 1. Namun dalam analisisnya, adopsi di tier 2 dan 3 bakal meningkat di 2025 seiring dengan semakin familiar dan terbiasa konsumen menggunakan layanan digital.

Lebih spesifik lagi, kota tier 2 dinilai lebih siap mendongkrak pertumbuhan digital dibandingkan tier 3 dan 4. Hal ini karena semakin banyak pemain dan enabler yang fokus di area tersebut. Pemerintah juga dinilai mulai menyebarkan fokus pengembangan infrastruktur di luar Jawa, seperti Kalimantan, Sulawesi, dan provinsi di Indonesia Timur lainnya.

Yang perlu dipertimbangkan startup dan investor

Menurut Shirley Santoso, Partner dan Presiden Direktur Kearney, kunci untuk bisa melakukan leap frog ekonomi digital di Indonesia terletak pada area tier 2 dan 3. Terlebih dengan situasi pandemi, adopsi digital meningkat signifikan. "Hal ini memicu adopsi di tier 1 menjadi lebih matang dan ruang pertumbuhan mengecil. Ini membuat pelaku startup mulai 'lari' ke tier 2 dan 3," tambah Shirley.

Laporan ini juga mengungkap temuan lainnya yang dapat menjadi pertimbangan startup dan investor dalam mengembangkan fokus bisnisnya ke depan. Responden di Jawa menilai ada tiga perhatian utama dalam mengadopsi digital, yaitu (1) kemudahaan penggunaan, (2) promosi dan harga, serta (3) ketersediaan produk.

Sebaliknya, responden non-Jawa justru lebih memperhatikan aspek (1) keamanan, (2) kemudahan penggunaan, dan (3) pengiriman dalam menggunakan layanan digital.

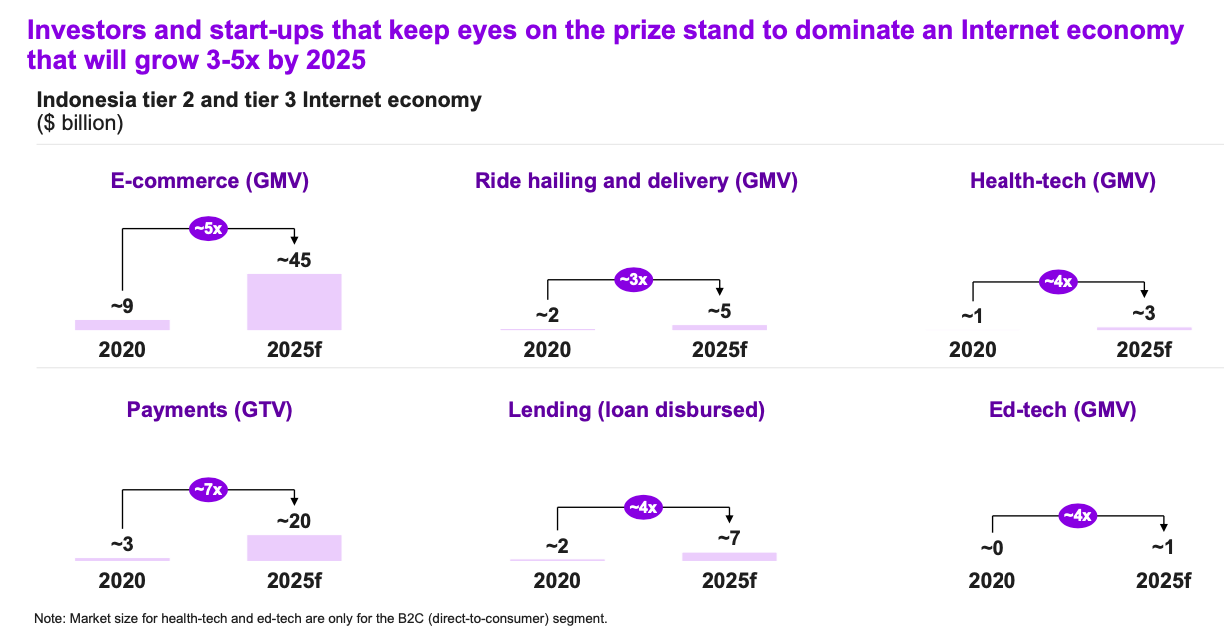

Apabila para stakeholder dapat menyelesaikan berbagai concern di atas, termasuk peningkatan infrastruktur, porsi ekonomi digital di tier 2 dan 3 dapat meningkat di 2025. Jika dirinci, kontribusi e-commerce bisa naik dari 30% di 2020 menjadi 48% di 2025. Kontribusi payment dapat melesat dari 22% menjadi 41%, dan ride and delivery naik dari 21% ke 35%.

Secara potensi nilai, GMV e-commerce di tier 2 dan tier 3 diproyeksi naik lima kali lipat dari $9 miliar di 2020 menjadi $45 miliar di 2025, sedangkan GTV payment diestimasi tumbuh tujuh kali lipat menjadi $20 miliar di periode sama dari $3 miliar di 2020. Kemudian, porsi ride hailing and delivery diprediksi naik dari $2 miliar ke $5 miliar.

Sejumlah startup tier 1 sebetulnya sudah melakukan ekspansi besar-besaran ke tier 2 dan 3. Dalam catatannya, GrabKios mulai memperluas cakupan di 500 kota, Bukalapak mengklaim telah memiliki 5 juta mitra warung yang terpusat di tier 2 dan 3, serta Tokopedia yang mulai memperluas jangkauan hingga ke pedesaan .

"Krisis yang kita hadapi itu tidak hanya krisis ekonomi, tetapi juga krisis kesehatan. Situasi ini memacu kita bagaimana Indonesia dapat mengurus krisis kesehatan dan ekonomi at the same time. Indonesia sudah mulai melakukannya lewat protokol 5M, vaksinasi, dan lainnya. Ini penting untuk bisa melalui krisis dan mendorong kembali segmen travel dan transportasi," ucap Shirley.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id