OJK Berencana Naikkan Limit Fintech Lending Produktif, Ini Gambaran Sektornya

Fintech lending yang bisa memakai batas maksimal limit harus miliki TWP90 kurang dari 5%

Pekan lalu, OJK menerbitkan pengumuman bahwasanya mereka tengah menyusun Rancangan Peraturan Otoritas Jasa Keuangan tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi (RPOJK LPBBTI) atau fintech lending. Saat ini prosesnya telah mencapai penyusunan peraturan, termasuk menerima pandangan dan masukan dari pemangku kepentingan.

Ada beberapa aspek yang coba dirombak, antara lain kelembagaan, manajemen risiko, tata kelola dan pelindungan konsumen, serta penguatan dukungan terhadap sektor produktif. Fokus pada sektor produktif tersebut sejalan dengan Roadmap Pengembangan dan Penguatan LPBBTI 2023-2028 yang bertujuan agar meningkatkan kontribusi terhadap UMKM dan pertumbuhan ekonomi nasional.

Salah satu pembaruan yang cukup mencolok adalah rencana OJK untuk meningkatkan batas maksimum pendanaan produktif lebih tinggi dibanding batas maksimum sebelumnya sebesar Rp2 miliar menjadi Rp10 miliar.

Bukan tanpa syarat, pemain fintech lending yang dapat menyalurkan batas maksimal tersebut harus memenuhi kriteria tertentu antara lain memiliki rasio TWP90 maksimum sebesar 5%. Seperti diketahui, TWP90 adalah ukuran tingkat wanprestasi atau kelalaian penyelesaian kewajiban yang tertera dalam perjanjian pendanaan di atas 90 hari sejak tanggal jatuh tempo.

Penyaluran pendanaan produktif

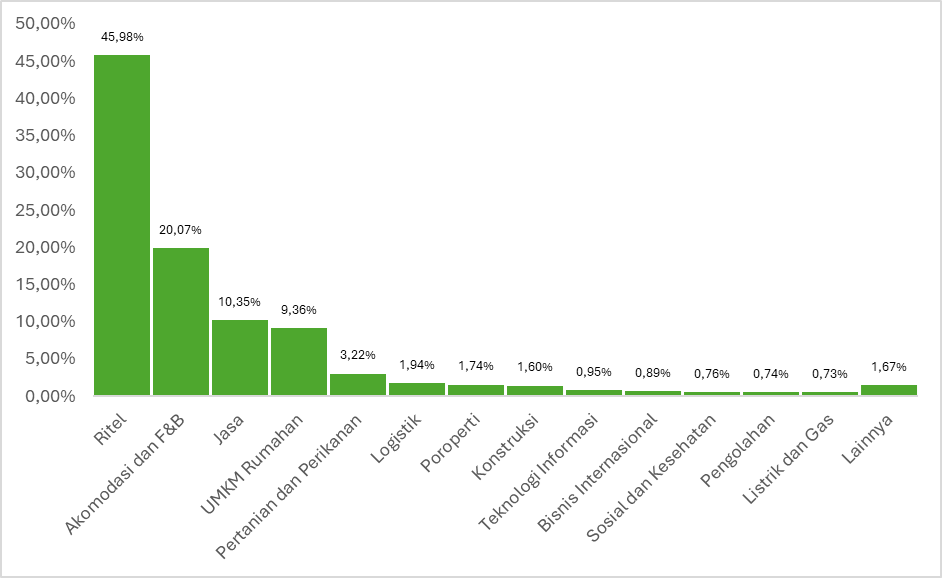

Melihat statistik fintech yang dirilis OJK pada April 2024, total pembiayaan yang berhasil didistribusikan sekitar Rp6,9 triliun. Angka tersebut setara dengan 31,86% dari total pinjaman -- yang artinya fintech lending masih didominasi untuk mengakomodasi kebutuhan konsumtif.

Jika dipetakan berdasarkan sektornya, sebagian besar pinjaman produktif masih berkuat di industri ritel dan F&B. Tidak dimungkiri sejumlah nama besar dalam fintech lending produktif memang memiliki produk andalan invoice financing untuk membantu pengadaan di kalangan peritel – sebut saja AwanTunai, Modalku, KoinWorks, dan beberapa lainnya.

Sementara sektor underserved lain seperti pertanian justru memiliki tantangan yang cukup rumit. Hal ini terbukti dengan sejumlah pemain besar di segmen ini memiliki operasional yang tidak stabil, bahkan sebagian menyerah. Sebut saja Tanihub yang akhirnya pailit akibat platform TaniFund untuk pinjaman produktif ke petani tidak berjalan sebagaimana mestinya.

Investigasi OJK menemukan fakta bahwa TKB90 platform tersebut hanya 36%. Akibatnya banyak pemberi pinjaman yang mengalami kerugian akibat kredit macet yang sangat besar. Ada sekitar 128 investor yang dirugikan, dengan total nilai investasi gagal bayar sekitar Rp14 miliar.

Tidak hanya TaniFund, startup sejenis lain iGrow sempat mengalami masalah serupa. Namun dengan berada di bawah naungan LinkAja (diakuisisi), tampaknya masalah tersebut lebih teratasi. Namun demikian faktanya mereka memiliki TKB90 hanya 53,44%. Idealnya persentase untuk bisnis yang sehat di atas 95%.

Masih banyak PR yang harus dikerjakan oleh para stakeholder untuk memaksimalkan penyaluran pinjaman produktif dari fintech lending.

Berdasarkan riset EY bertajuk "MSME Market Study and Policy Advocacy", total kebutuhan pembiayaan UMKM pada tahun 2026 diproyeksikan mencapai Rp4.300 triliun dengan kemampuan suplai sebesar Rp1.900 triliun. Sehingga akan ada credit gap sebesar Rp2.400 triliun dari lembaga jasa keuangan konvensional, ini memang menjadi peluang bagi fintech lending untuk berkontribusi.

Sementara menurut data AFPI, per 2023 ada sekitar 46,6 juta UMKM yang belum tersentuh kredit perbankan, menyisakan credit gap Rp1.650 triliun.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id