Menyimak Data Fintech Lending 2023, Sinyal Positif Pertumbuhan Industri

AFPI mengatakan ada peningkatan signifikan di sistem manajemen risiko, klaim berhasil tanggulangi isu-isu sebelumnya

Data terbaru OJK, per 9 Oktober 2023 ada 101 perusahaan fintech lending terdaftar. Jumlah ini relatif stagnan dalam beberapa tahun terakhir (naik turunnya tidak sampai dua digit). Kendati demikian, untuk statistik lainnya terus mengalami kenaikan eksponensial.

Misalnya dari total aset, hingga akhir 2023 nilainya mencapai Rp7.043 miliar, naik 27,7% dibandingkan tahun 2022. Sementara untuk liabilitas menjadi Rp3.575 miliar naik 44,8% dan ekuitas Rp3.468 naik tipis 13,9%.

Ruang pertumbuhan fintech lending masih terbuka lebar. Merujuk data Bank Indonesia, 97,8 juta orang atau 48% dari total populasi penduduk Indonesia belum mendapatkan akses layanan perbankan (unbanked). Di sisi lain dari 60 juta lebih UMKM di Indonesia, juga baru sekitar 27,6% yang mendapatkan fasilitas kredit dari institusi formal. Faktornya ada beraneka ragam, mulai dari edukasi finansial sampai dengan keterbatasan akses.

Proposisi nilai penting fintech lending ada pada utilisasi teknologi untuk mendobrak batasan-batasan yang tidak mampu diakomodasi oleh institusi keuangan tradisional. Misalnya, untuk meningkatkan manajemen risiko para fintech lending membangun platform skoring kredit alternatif yang didukung oleh big data – menjadikan penilaian kredit tidak lagi bergantung dengan SLIK yang memiliki keterbatasan untuk menilai kredit kalangan unbanked.

Di tengah berbagai capaian yang didapat, industri ini juga menghadapi sejumlah kasus. Mulai dari sebaran pemain ilegal sampai dengan kegagalan tata kelola pemain terdaftar. Mungkin pembaca masih ingat kasus yang baru-baru ini terjadi, terkait keluhan lender Investree yang kesulitan untuk menarik dananya. Atau masalah yang sempat terjadi di Tanifund dalam pengelolaan dana, AdaKami dalam penagihan, hingga iGrow dalam pengelolaan pinjaman.

Kasus di atas menjadi buah bibir, lantaran brand fintech tersebut relatif masuk ke dalam daftar pemain top of mind di masyarakat. Langkah preventif dan represifnya sebenarnya juga sudah tercantum dalam beleid Peraturan OJK No. 10 tahun 2022 yang mengatur kriteria hingga mekanisme model bisnis fintech lending di Indonesia.

Statistik Fintech Lending 2023

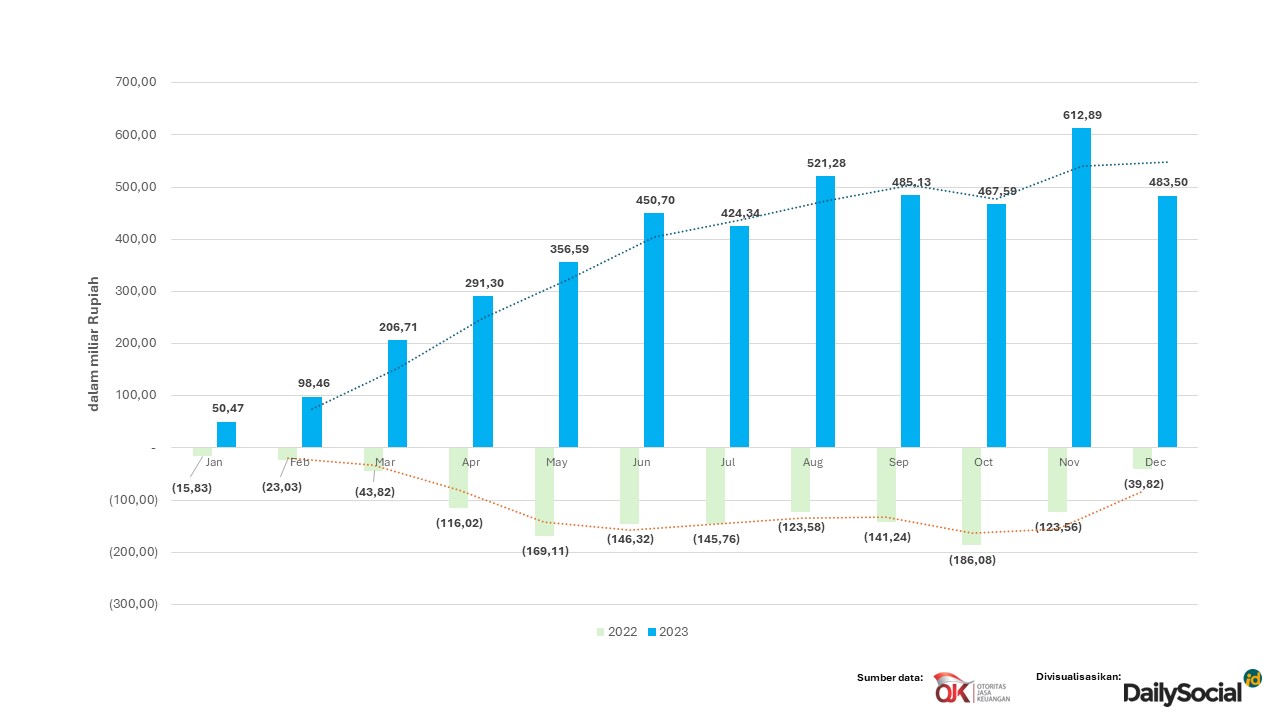

Menuju Arus Kas Positif

Mulai tahun 2023, secara akumulatif industri ini mulai membukukan arus kas positif. Tentu ini menjadi preseden baik, setelah sebelumnya selama satu tahun penuh akumulasi arus kas ini selalu menunjukkan angka negatif. Capaian profitabilitas ini juga berada di situasi yang tepat – seperti diketahui saat ini investor mulai berpikir konservatif untuk menjadikan capaian untung sebagai takaran utama saat berinvestasi pada sebuah bisnis digital.

Melihat dari grafik capaian tersebut, laba yang dibukukan pada tahun 2023 cukup bertumbuh secara eksponensial. Menanggapi hal ini, Ketua AFPI Entjik S. Djafar dalam wawancaranya dengan DailySocial.id mengatakan, sepanjang tahun 2023 ini salah satu improvisasi penting dalam industri adalah peningkatan sistem manajemen risiko (termasuk di dalamnya skoring kredit). Ini berimplikasi langsung terhadap kualitas pinjaman – meminimalisir secara signifikan angka gagal bayar.

“Di 2022 kita tahu bahwa ada beberapa kelemahan untuk credit scoring. Lalu di tahun 2023 sudah tidak menjadi masalah. Sekarang banyak dukungan ekosistem (software, data dll) yang membantu mendukung industri ini sehingga semakin matang, prudent, dan comply. Walaupun demikian, memang kita terus-menerus melakukan evaluasi terhadap credit risk – kita berinovasi bagaimana memitigasinya dan meminimalkan risiko kredit itu,” ujarnya.

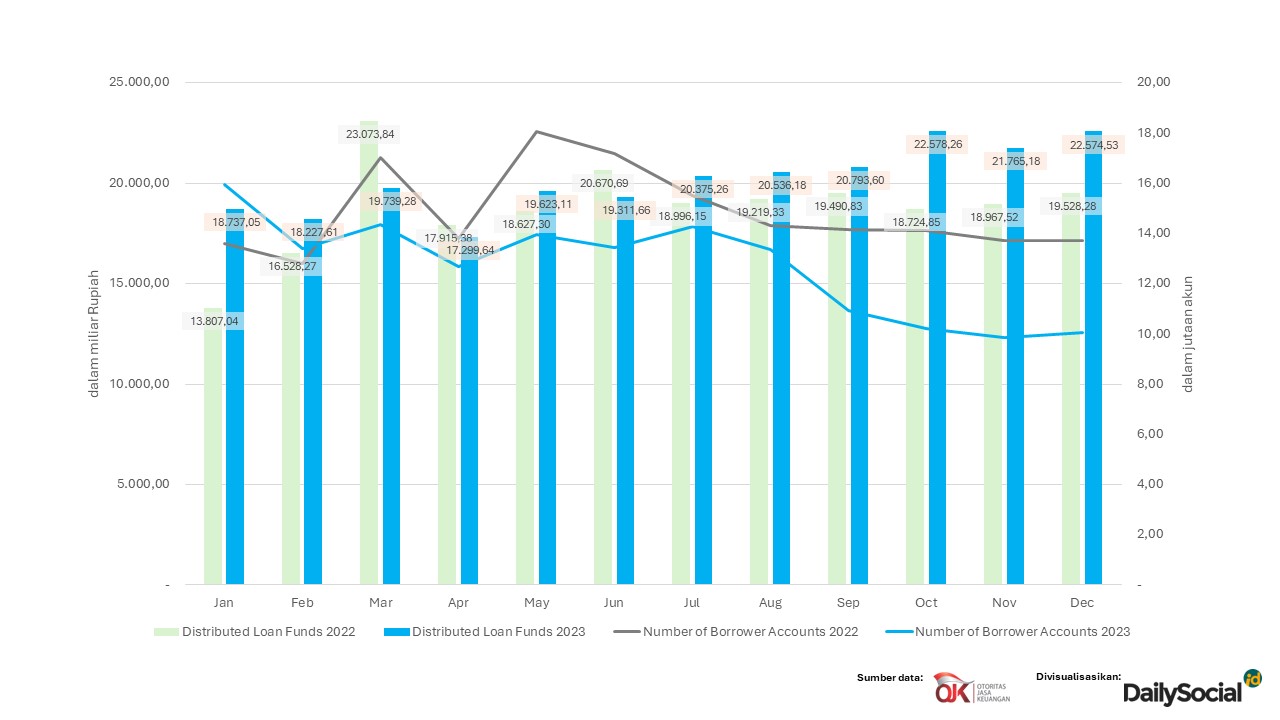

Penurunan Tipis Distribusi Pinjaman

Dibandingkan dengan tahun 2022, capaian distribusi dana ke peminjam di tahun 2023 turun sangat tipis 0,14%. Sementara itu untuk jumlah akun peminjam (borrower) bulanan justru secara konsisten menurun dari bulan ke bulan dibanding periode tahunan yang sama. Menurut AFPI, sistem manajemen risiko yang makin kuat berdampak langsung terhadap pengurangan jumlah peminjam ini. Sistem berhasil meminimalisir calon-calon peminjam yang berpotensi gagal bayar.

"Terus terang saja, di tahun 2021 dan 2022 itu ada beberapa sindikat gagal bayar yang berhasil diketahui. Para sindikat ini mencoba untuk menjebol industri ini dengan KTP curian, memanipulasi swafoto saat verifikasi, dan mengajukan pinjaman tanpa melakukan pengembalian. Sekarang sistem verifikasi sudah semakin canggih, kita menerapkan AI untuk bisa mencegah manipulasi gambar, bahkan bisa membaca apakah itu wajah asli atau robot. Di tahun 2023 semakin dipertajam, sehingga semakin banyak calon peminjam yang tereliminasi," ujar Entjik.

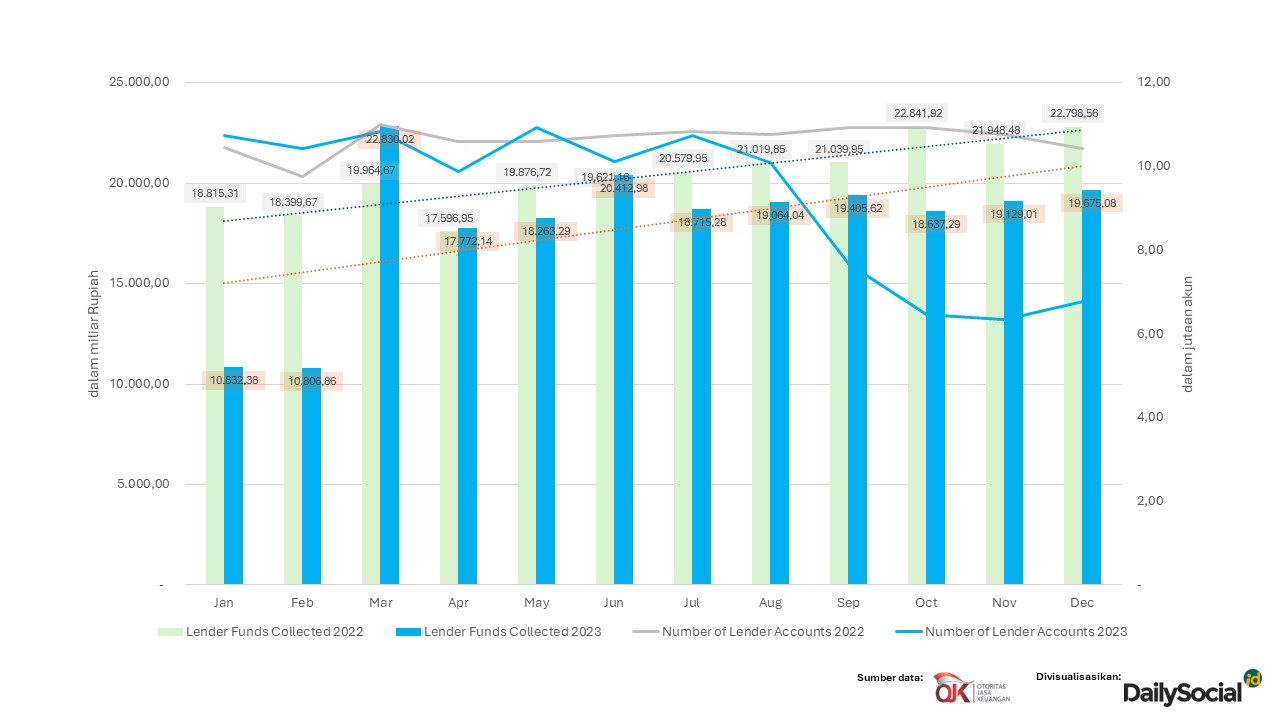

Minat Pemberi Pinjaman P2P Lending Menurun

Dengan skema peer-to-peer, layanan fintech lending juga mengakomodasi masyarakat untuk bisa berpartisipasi dalam penyediaan dana. Sepanjang tahun 2023 ini, terdapat tren penurunan baik dari sisi jumlah total Rupiah maupun jumlah akun lender yang terdaftar. Puncak penurunannya cukup kentara ketika memasuki kuartal keempat.

Jika dirunut dalam catatan pemberitaan industri, tahun lalu memang terdapat sejumlah dinamika industri yang menyeret sejumlah top of mindbrand, khususnya mereka yang turut menyediakan fitur lender. Beberapa kasus membuat lender kesulitan untuk mengakses dananya, salah satu kasusnya seperti disebutkan di atas terkait dengan kejadian Investree.

Kendati tidak mau memberikan komentar spesifik kasus per kasus, Entjik mengatakan bahwa sejumlah kasus yang terjadi melibatkan fintech lending lokal diakibatkan kurang ketatnya perusahaan dalam menjalankan SOP dan aturan regulasi yang telah distandarkan.

"Jangan pernah menyimpang dari POJK. Jangan pernah menyimpang dari apa yang diatur -undang. Itu saja. Jadi kalau sepanjang kita mengikuti itu pasti selamat. Karena masalah undang fraud atau lainnya, 1000% pasti menyimpang dari POJK ataupun SOP yang ada. Itu yang selalu saya sampaikan," tegasnya.

Lebih lanjut dicontohkan terkait kasus lender yang menuntut, jika pemain industri melakukan seperti apa yang diatur dalam regulasi, idealnya tidak akan terjadi isu tersebut.

“Contohnya pada saat lender mendaftar, kita harus menjelaskan secara rinci risiko kredit ini. Jadi jangan sampai lender berpikir ini investasi. Atau ini seperti placement deposito yang mana pasti kembali duitnya. Nah, ini yang mungkin perlu edukasi kepada lender agar dari awal sudah mengerti,” ujar Entjik.

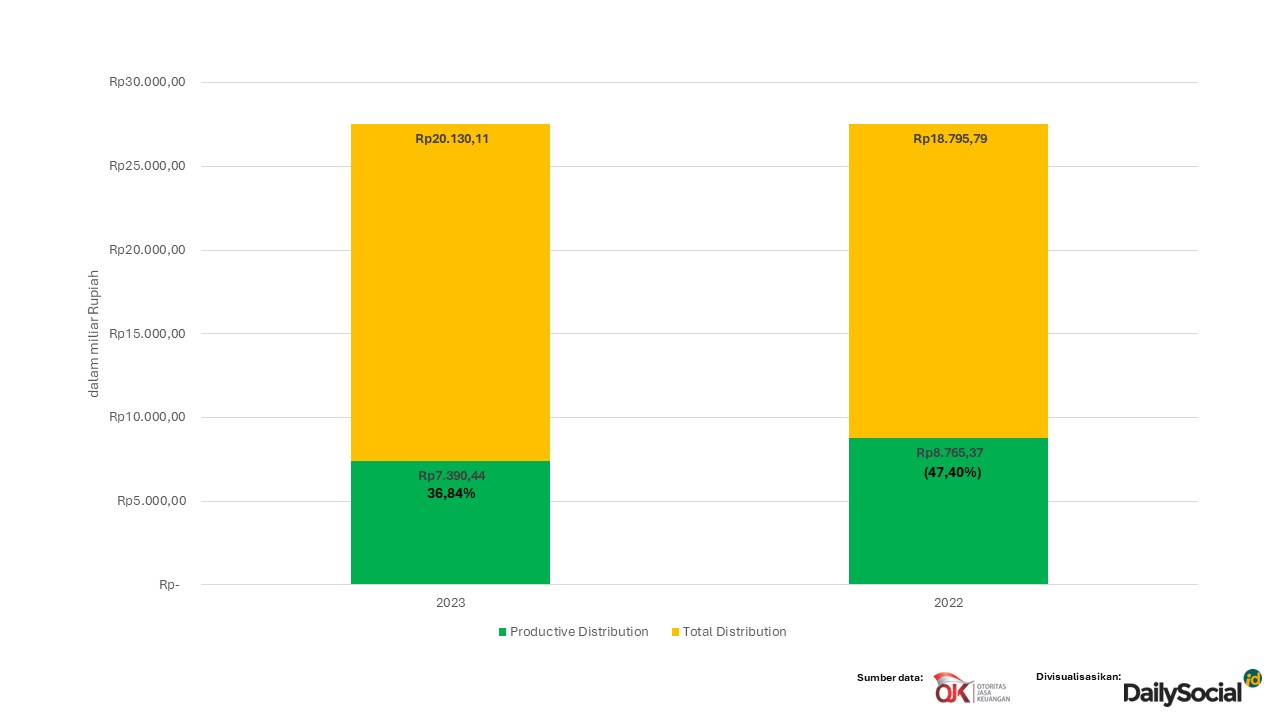

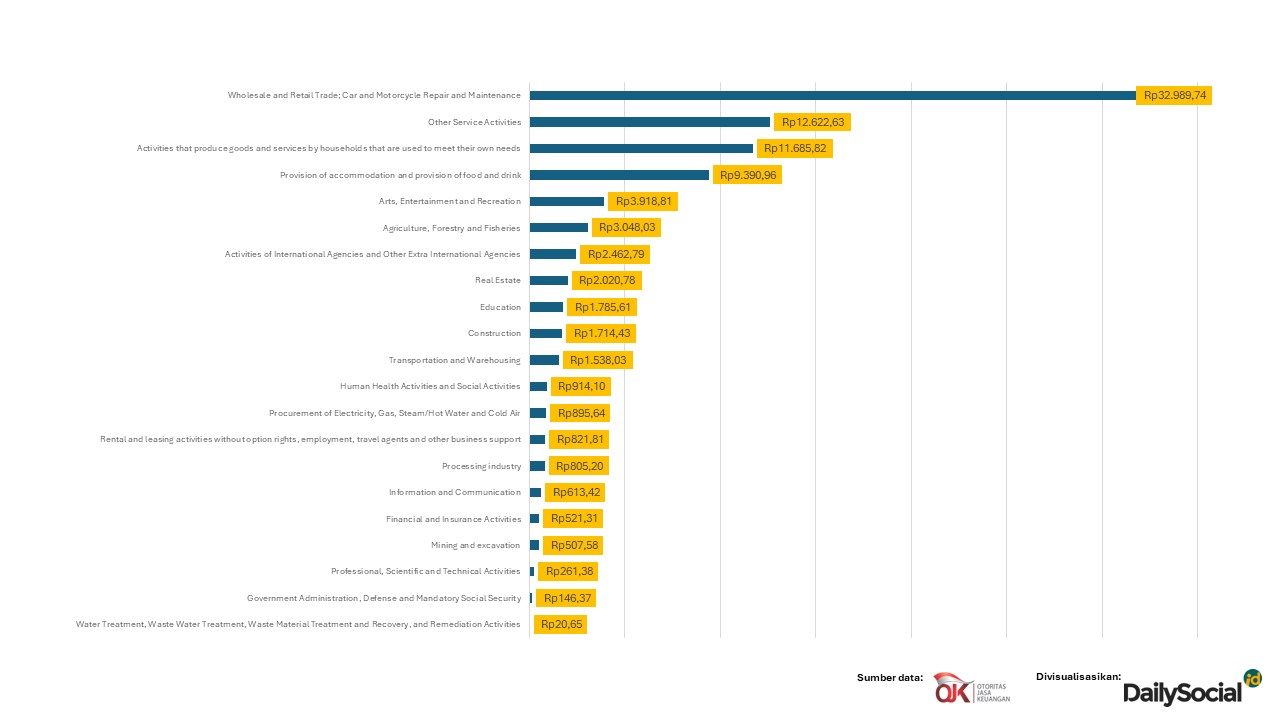

Penyaluran di Sektor Produktif Masih Minim

Menurut data KemenkopUKM, per Desember 2023 rasio kredit UMKM masih di angka 19,36%. Ini masih jauh dari target pemerintah di angka minimal 30%. Lebih lanjut menurut Bank Indonesia, sebanyak 46,21% kredit UMKM disalurkan kepada segmen mikro, 31,26% untuk segmen kecil, dan 22,53% di segmen menengah. Sebenarnya fintech lending diharapkan bisa mengisi gap tersebut, membantu institusi seperti perbankan dalam membantu UMKM mengatasi isu permodalan.

Faktanya distribusi pinjaman ke sektor produktif juga masih kecil. Tahun 2023 angkanya baru 36,84% total kredit yang disalurkan ke UMKM – capaian ini menurun tipis dari tahun sebelumnya.

Dirinci lebih dalam sektor peradangan mendominasi perolehan. Sejumlah startup fintech lending memang punya spesialisasi memberikan pembiayaan rantai pasok untuk pemenuhan kebutuhan ritel, khususnya dalam segmen FMCG. Nilai pasar yang besar, didukung dengan perputaran transaksi yang kencang membuat area ini dinilai prospektif saat ini.

Salah satu pemain di sektor pembiayaan FMCG adalah AwanTunai melalui layanan pembiayaan stok warung AwanTempo dan pembiayaan grosir Supplier Financing. Melalui inovasi teknologi yang diejawantahkan dengan ERP terpadu, AwanTunai membentuk sebuah sistem yang memungkinkan UMKM dan pemasok FMCG mendapatkan akses finansial yang lebih lancar. Platform ERP tersebut sekaligus menjadi sumber data penting untuk membantu perusahaan melakukan analisis risiko secara lebih komprehensif.

Dengan fokus bermain di area ini, AwanTunai telah mencapai EBITDA positif dan menargetkan laba positif (setelah pajak) pada akhir tahun 2024.

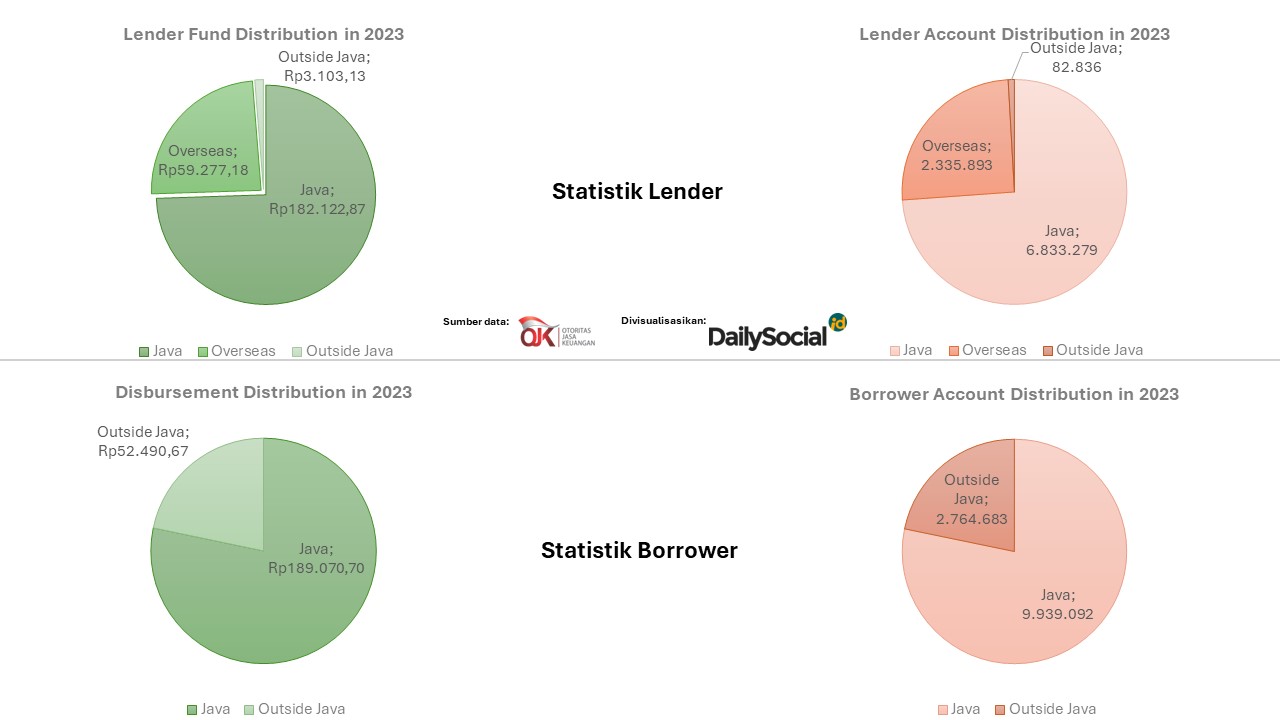

Masih Terfokus di Area Jawa

Statistik menarik lainnya terkait persebaran borrower dan lender yang sampai tahun 2023 masih banyak terfokus di area Jawa. Menanggapi hal ini AFPI mengatakan bahwa sebenarnya sudah ada keinginan para fintech lending untuk melakukan ekspansi ke luar Jawa, hanya saya masih ada sejumlah keterbatasan, salah satunya infrastruktur. Selain itu ada tantangan edukasi pengguna yang masih harus dikejar, karena tingkat literasinya dinilai masih belum salam secara umum antara Jawa dan Luar Jawa.

"Kenapa banyak di Jawa? Memang populasi kebanyakan di Jawa (dan Bali). Sehingga kita masih lebih banyak 80% konsentrasi di Jawa. Nah, itu pun 80% itu belum menyentuh semua. Masih banyak area di Jawa yang belum tersentuh [...] Di fintech ini kan terdiri dari tiga klaster: Cash Loan, Produktif, dan Syariah. Nah, teman-teman di produktif juga banyak yang membiayai di Sumatera dan ada sampai Sulawesi bahkan di Papua," ujar Entjik.

Ia melanjutkan, "Ekosistem untuk risk control di Jawa lebih akurat [saat ini], jadi kita lebih memilih Jawa dulu. Maksudnya orang per orang, borrower per borrower ini masih mudah kita deteksi ya, mudah kita analisa ya dibanding yang di luar Jawa. Tapi ke depannya kita pasti akan diekspansi ke luar."

Kualitas Pinjaman

Salah satu penilaian kualitas industri fintech lending didasarkan pada tingkat Non Performing Loan (NPL) alias kredit bermasalah. Secara formal, OJK mengukur ini melalui sejumlah variabel pengukuran. Berikut hasil pengukurannya di tahun 2023:

| 2023 | 2022 | |

| TKB90 | 97,05% | 97,38% |

| TWP90 | 2,95% | 2,62% |

| TKB0* | 85,30% | - |

| TKB30* | 89,43% | - |

| TKB60* | 91,95% | - |

*DailySocial.id melakukan pengukuran dengan mengambil nilai rata-rata dari 12 pemain cash loan terdaftar di OJK dipilih secara acak

Seperti diketahui, TKB90 adalah persentase pinjaman yang dibayar dalam 90 hari setelah jatuh tempo. Nilai yang tinggi menunjukkan kinerja pembayaran yang baik. Sementara TWP90 adalah persentase pinjaman yang gagal bayar lebih dari 90 hari. Nilai yang rendah menandakan risiko kredit yang rendah.

Dengan rata-rata TKB90 di angka 97%, industri fintech lending secara umum masih mendapati torehan yang baik. Pun demikian dengan capaian TWP90 yang masih di angka 2,95% menyiratkan tingkat risiko yang relatif masih terjaga.

Namun demikian, kami mencoba mendalami capaian variabel lain yang saat ini juga menjadi pengukuran di fintech lending, khususnya bagi perusahaan yang bermain di cashloan. Menggunakan sampling dari 12 pemain cashloan yang berizin di OJK, kami mendapati bahwa capaian TKB0, TKB30, dan TKB60 persentasenya masih di bawah benchmark 97% untuk TKB90.

“Kalau 2022 ke 2023 kelihatannya semakin baik ya. NPL juga saya melihat turun sedikit, bahkan stabil. Kredit pun juga, walaupun memang tidak segencar 2020 dan 2021 growth-nya, tetapi tetap ada pertumbuhan. Dan memang di 2023 itu kebanyakan perusahaan industri di fintech peer-to-peer lending ini lebih banyak fokus ke konsolidasi, jadi banyak strategi yang bersifat lebih konservatif,” jelas Entjik.

Gambaran Umum Industri

Secara keseluruhan, industri fintech lending Indonesia menunjukkan pertumbuhan yang positif berdasarkan data yang disajikan. Namun, untuk memastikan kelangsungan dan stabilitasnya, perlu dilakukan upaya untuk mengurangi dinamika bisnis yang berpotensi merugikan pemain fintech dengan lebih mematuhi regulasi dan menguatkan pengawasan. AFPI dapat memainkan peran penting dalam menggalang kedisiplinan aturan di antara anggotanya.

Selain itu, penekanan terhadap NPL, terutama dalam konteks pinjaman dengan tenor pendek seperti cashloan, perlu menjadi fokus utama. Upaya untuk memperketat proses penilaian calon debitur dan meningkatkan edukasi pengguna dapat menjadi strategi kunci dalam menekan tingkat NPL dan memastikan pertumbuhan yang berkelanjutan bagi industri fintech lending di masa depan.

Untuk data selengkapnya tentang statistik industri fintech lending di Indonesia, unduh laporan berikut: Indonesia’s Fintech Lending Report.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id