Alpha JWC Ventures Kembali Berpartisipasi dalam Pendanaan Startup Paylater "Pace"

Total dana yang dikumpulkan mencapai 569 miliar Rupiah; Pace akan gunakan dana segar untuk ekspansi ke Jepang, Korea, dan Taiwan

Startup paylater alias BNPL (buy now pay later) Pace mengumumkan telah mengumpulkan $40 juta (lebih dari 569 miliar Rupiah) dalam putaran pendanaan seri A. Investor yang bergabung dalam putaran tersebut adalah UOB Venture Management, Marubeni Ventures, Atinum Partners, AppWorks, dan serangkaian kantor keluarga dari Jepang dan Indonesia.

Investor sebelumnya, Vertex Ventures Southeast Asia, Alpha JWC Ventures, dan Genesis Alternative Ventures juga berpartisipasi. Ketiganya menyuntik Pace dalam pendanaan tahap awal dengan nilai tujuh digit pada awal tahun ini.

Dalam keterangan resmi, Founder & CEO Pace Turochas ‘T’ Fuad menerangkan, putaran investasi ini datang dari beberapa investor paling sukses dan mapan yang menandakan keyakinan mereka bahwa Pace adalah pemain BNPL terkemuka di Asia.

“Kawasan ini diharapkan menjadi pasar BNPL dengan pertumbuhan tercepat di dunia. Pendanaan ini akan mendukung Pace dalam mencapai misinya untuk mendemokratisasi layanan keuangan untuk semua, dan membantu kami ekspansi ke Jepang, Korea, dan Taiwan,” ujar T.

Direktur Eksekutif UOB Venture Management Paul Ng menambahkan, “Kami terkesan dengan visi yang jelas dari pendiri Pace, pertumbuhan yang cepat, dan pengalaman tidak hanya dalam pembayaran BNPL, tetapi dalam kemajuannya dalam menciptakan inklusi keuangan, dan tetap percaya diri dengan kemampuan mereka untuk merevolusi layanan keuangan.”

Setelah putaran investasi ini, diklaim Pace menjadi pemain BNPL multi-wilayah dengan pertumbuhan tercepat dari Singapura. Pendanaan baru ini akan digunakan perusahaan untuk memperluas teknologi, operasi, pengembangan bisnis, untuk mencapai nilai Gross Merchandise Value sebesar $1 miliar pada 2022 dan menumbuhkan basis penggunanya sebesar 25 kali pada 12 bulan ke depan.

Hingga saat ini, Pace memiliki lebih dari 3 ribu titik penjualan di seluruh wilayah, bergerak dari berbagai jenis usaha, mulai dari fesyen, fitness, F&B, edukasi, perhiasan, hobi, jasa, elektronik, dan lainnya. Perusahaan memanfaatkan teknologinya untuk meningkatkan penjualan secara keseluruhan hingga 25% dengan memanfaatkan wawasan pelanggan lokal, sambil mendorong pembelian berulang (repeat purchase) dari basis pengguna yang berkembang pesat.

Pace diluncurkan oleh pada awal tahun ini oleh T. Ia berhasil mengembangkan operasinya di luar negeri bekerja sama dengan regulator dan mengadaptasi pendekatan ultra-lokal, seperti mengintegrasikan metode pembayaran dalam pasar yang sering digunakan untuk membangun resonansi dengan pedagang dan pembeli. Strategi ini akan terus mereplikasi kerangka kerja hiperlokal saat diluncurkan di negara-negara baru.

Pace memungkinkan konsumen untuk membagi tagihan pembelian mereka menjadi tiga kali pembayaran bebas bunga selama 60 hari, melalui pengalaman omnichannel yang membantu konsumen berbelanja secara berkelanjutan.

Pace bertujuan untuk menciptakan inklusi keuangan bagi konsumen di wilayah tersebut, dengan membantu mereka mengendalikan dan berbelanja sesuai keinginan mereka, sambil membantu pedagang memenuhi permintaan konsumen yang meningkat dan meningkatkan efisiensi penjualan. Saat ini, Pace beroperasi di Singapura, Malaysia, Hong Kong, dan Thailand.

Belum ada rencana masuk Indonesia

Belum dipaparkan kapan rencana Pace untuk hadir di Indonesia. Namun, segmen pasar ini sudah ramai diisi oleh banyak pemain baik dari lokal maupun luar negeri. Implementasinya muncul di banyak aplikasi, mulai dari dompet digital, pemesanan tiket, sampai yang paling populer di platform e-commerce dan/atau online marketplace.

More Coverage:

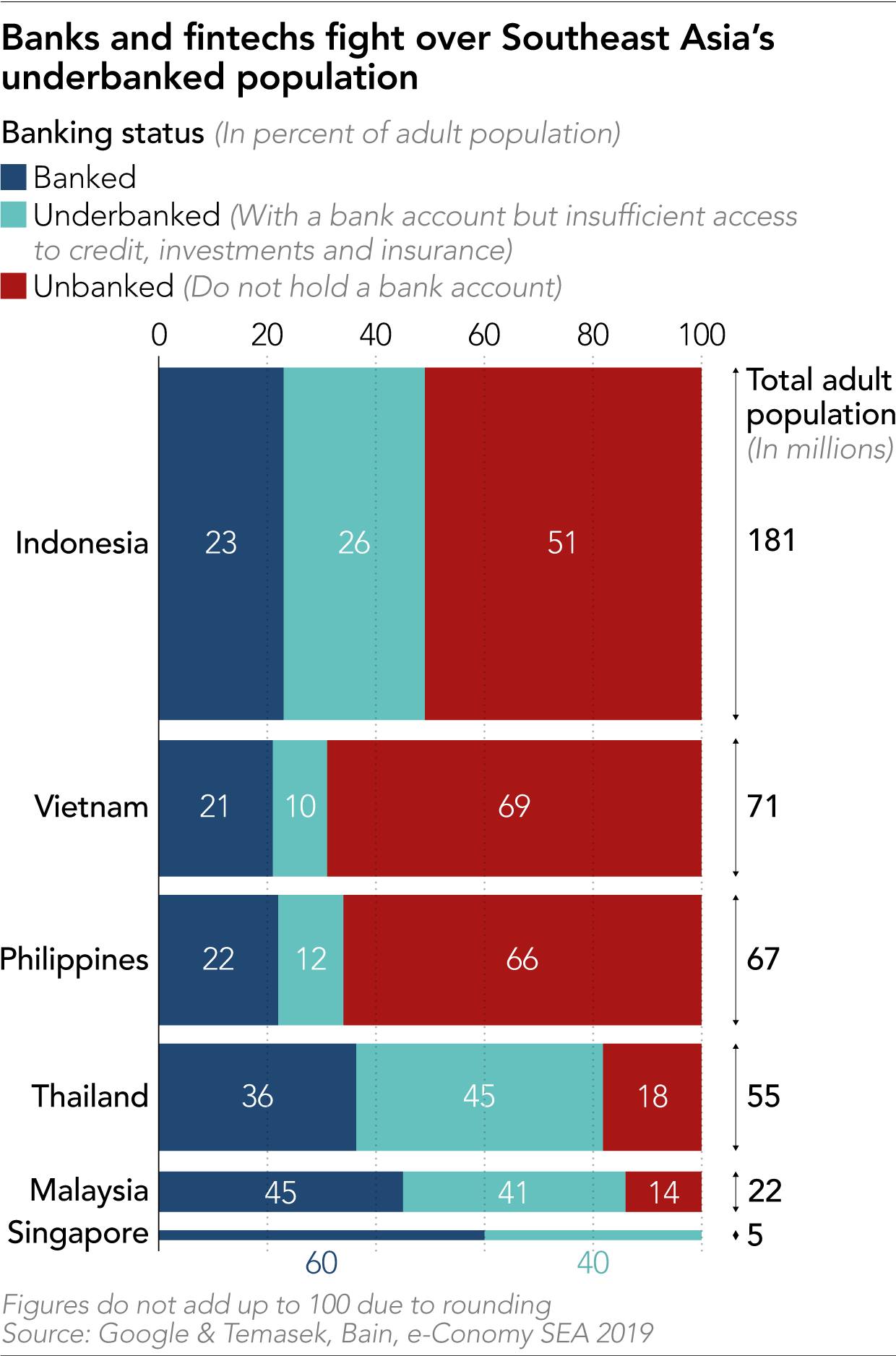

BNPL adalah salah satu segmen fintech yang menjanjikan potensinya di Asia Tenggara. Menurut penelitian yang dilakukan oleh Google, Temasek Holdings dan Bain & Co., sekitar setengah dari hampir 400 juta orang dewasa di Asia Tenggara tidak memiliki rekening bank.

Lebih dari 90 juta lebih “underbanked”: Mereka memiliki rekening bank tetapi tidak memiliki akses yang memadai ke produk investasi, asuransi, atau kredit. Jutaan usaha kecil dan menengah juga menghadapi kesenjangan pendanaan yang signifikan, menurut penelitian tersebut. Masalah ini lebih pelik di Indonesia, di mana lebih dari 70% orang dewasa—sekitar 140 juta orang—tidak memiliki rekening bank atau unbanked.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id