AwanTunai Umumkan Pendanaan Lebih dari 811 Miliar Rupiah, Berbentuk Ekuitas dan "Loan"

AwanTunai sedang membangun sistem skoring kredit agar UMKM mendapat akses pinjaman dari bank

Startup fintech lending AwanTunai mengonfirmasi pendanaan seri A2 yang telah diperoleh perusahaan sebesar $56,2 juta (lebih dari 811 miliar Rupiah) dalam bentuk ekuitas dan fasilitas pinjaman. Pendanaan ekuitas sebesar $11,2 juta diberikan oleh investor baru BRI Ventures dan OCBC NISP Ventura, serta partisipasi dari investor sebelumnya, antara lain Insignia Ventures dan Global Brains.

Sementara untuk fasilitas pinjaman sebesar $45 juta diberikan dari Accial Capital dan Bank OCBC NISP. Ini adalah top up pinjaman yang diberikan Bank OCBC NISP yang telah menyalurkan fasilitas senilai lebih dari $45 juta.

Dalam keterangan resmi yang disampaikan hari ini (27/8), CEO AwanTunai Dino Setiawan mengatakan pendanaan segar ini akan digunakan untuk membiayai ekspansi dalam negeri perusahaan, agar semakin banyak UMKM mikro yang terberdayakan dengan akses pembiayaan yang cepat dan terjangkau.

Dia melanjutkan, saat ini perusahaan sedang membangun infrastruktur data untuk digitalisasi transaksi pembelian persediaan online. Data tersebut efektif untuk manajemen risiko kredit dan membuka kesempatan bagi UMKM mikro yang sebelumnya minim akses untuk mendapatkan modal kerja dari institusi perbankan yang telah bermitra dengan Awan Tunai.

“Kami berharap AwanTunai menjadi platform yang membuat industri perbankan dapat menjangkau jutaan UMKM tradisional yang sebelumnya sulit memperoleh layanan,” ucapnya.

Sebagai investor baru yang masuk dalam putaran kali ini, BRI Ventures turut memberikan pernyataannya. CEO BRI Ventures Nicko Widjaja menyampaikan, AwanTunai memiliki profil pelanggan yang serupa dengan Bank BRI. Dengan memberdayakan pedagang mikro, mereka telah membantu usaha kecil mempertahankan dan mengembangkan usaha mereka dalam masa-masa yang sulit ini.

“Kami berharap dapat berkolaborasi lebih lanjut dengan AwanTunai untuk menjangkau UMKM yang selama ini kurang dilayani,” kata Nicko.

Selain menyediakan layanan digitalisasi pemesanan persediaan pembayaran dan manajemen konsumen untuk pedagang grosir dan eceran tradisional, platform AwanTunai juga menyediakan pembiayaan pembelian persediaan kepada supplier fast moving consumer goods (FMCG) dan pedagang mikro bahan pangan sehari-hari.

UMKM mikro dapat membeli inventaris mereka secara online melalui aplikasi mobile AwanToko yang dapat mengakses pembiayaan terjangkau melalui proses sederhana mendaftar dengan Kartu Tanda Penduduk (KTP).

Hingga Juni 2021, perusahaan telah bekerja sama dengan lebih dari 160 mitra supplier untuk membantu pedagang grosir tradisional melakukan digitalisasi dan pembiayaan usaha mereka. Serta, menyediakan pembiayaan pembelian persediaan dan pemesanan online terintegrasi bagi konsumen warung UMKM mikro melalui aplikasi mobile AwanToko.

AwanTunai telah melayani lebih dari 8.000 pedagang mikro sebagai pengguna, dengan peningkatan jumlah pengguna yang berasal dari kota tier 2 dan 3 di Indonesia.

Posisi AwanTunai di industri fintech lending cukup unik, mereka fokus menghadirkan akses pendanaan ke pengusaha ritel kecil seperti warung. Produk utamanya AwanGrosir untuk supplier financing, membantu pemilik toko untuk bisa melakukan pembayaran ke distributor secara tepat waktu. Di sistem ini, AwanTunai juga memberikan fasilitas point of sales untuk membantu pemilik usaha mengelola transaksi.

Ada juga produk AwanToko, fokusnya membantu pemilik warung yang terkendala modal dalam menambah stok barang. Fasilitas pinjaman tersebut difasilitasi melalui AwanTempo — seluruh pembiayaannya dalam bentuk barang. Adapun belanja dapat dilakukan melalui Toko Agen Grosir, di dalamnya berisi jaringan distributor mitra yang cukup lengkap.

Tren pembiayaan produktif

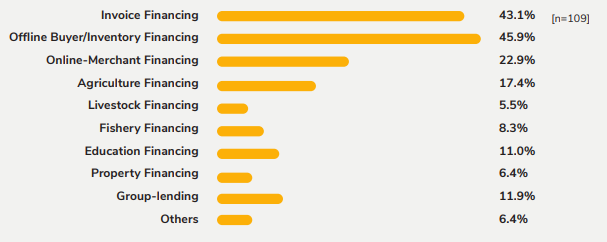

Menurut hasil survei yang dirangkum dalam laporan “Evolving Landscape of Fintech Lending in Indonesia” oleh DSInnovate dan AFPI, 75% dari responden survei (146 pemain fintech lending) menggarap sektor pinjaman produktif. Sementara 53% bermain di sektor konsumtif dan 6,8% syariah. Kendati demikian, dalam satu platform bisa saja memiliki lebih dari satu model bisnis.

Dari total pemain yang bermain di sektor produktif, mayoritas menjajakan layanan melalui invoice dan inventory financing — pembiayaan ke suplier juga masuk di dalamnya.

More Coverage:

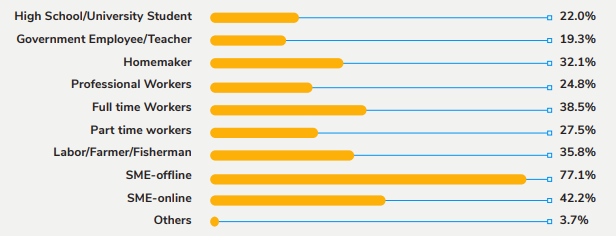

Sektor produktif jelas lebih menjanjikan, terlebih saat ini ada sekitar 59,2 juta UMKM yang tersebar di Indonesia, hal ini tercermin dari profil mayoritas peminjam di layanan tersebut (UMKM offline dan online). Isu permodalan pun masih menjadi salah satu yang paling signifikan akibat fasilitas kredit perbankan belum sepenuhnya bisa mengakomodasi kebutuhan tersebut.

Rata-rata pinjaman yang diajukan adalah 2,5 juta Rupiah s/d 25 juta Rupiah. Kendati beberapa platform menawarkan pinjaman fantastis ratusan hingga miliaran rupiah. Sebarannya lebih dari 90% masih di seputar Jabodetabek dan Jawa, kendati beleid baru akan mendorong para pemain fintech untuk turut memprioritaskan akses pinjaman ke daerah-daerah lainnya juga.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id