Kaleidoskop Industri Fintech Pembayaran dan Lending Selama Tahun 2019

Pemain pembayaran dan lending sudah lintas vertikal fintech lainnya belajar pengalaman mahal Tiongkok untuk p2p lending

Dinamika perjalanan startup fintech terus menggeliat hingga tahun ini, terutama untuk dua industri fintech terbesar, yakni pembayaran dan lending. Masih tajamnya jumlah underbanked dan unbanked masih menjadi optimisme pemain fintech untuk terus bergerak maju.

Berbekal laporan e-Conomy SEA 2019, ada 51% penduduk Indonesia yang masuk ke golongan unbanked; underbanked 26%; dan banked 23%. Sementara, secara umum, 75% penduduk di Asia Tenggara masuk kategori underbanked dan unbanked. Mereka ini kurang terlayani karena berbagai alasan, salah satunya infrastruktur dan regulasi yang ketat.

Satu data ini menjadi pendukung bahwa baik di Indonesia, maupun negara lain di ASEAN punya peluang yang besar untuk menggarap lini pembayaran dan lending. Maka, tak heran, bila pada tahun ini ada sejumlah pemain lending yang ekspansi ke luar Indonesia.

Investasi terbesar dipegang oleh sektor fintech

Menurut laporan DSResearch, tercatat ada 110 investasi yang diumumkan startup dan/atau investor per 18 Desember 2019. Dari jumlah ini, fintech mendapatkan porsi terbanyak dengan 23 transaksi, disusul SaaS (9), e-commerce (8), dan logistik (6).

Bila dijabar lebih dalam, mengutip dari Fintech Report 2019, pendanaan untuk startup fintech lending dengan tahap tertinggi adalah Akulaku yang memperoleh pendanaan Seri D sebesar $100 juta dipimpin Ant Financial.

Kemudian menyusul kompetitor terdekatnya, Kredivo dengan pendanaan Seri C senilai $90 juta (lebih dari Rp1,2 triliun) dipimpin Mirae Asset-Naver Asia Growth Fund dan Square Peg.

Berikutnya untuk Seri B, terdapat Investree, Amartha, KoinWorks, dan UangTeman. Besar kemungkinan perusahaan ini akan kembali menggalang dana untuk tahun depan, seperti halnya Investree yang sudah sesumbar sedang dalam penggalangan Seri C untuk ekspansi regional tahun depan.

Bagaimana dengan fintech pembayaran? Menurut laporan kami, dari 23 transaksi, hanya ada satu pendanaan yang masuk ke vertikal fintech ini, yakni Aino. Startup ini memperoleh pendanaan tahap awal sebesar $4 juta dari TIS.

Mereka bergerak di bidang platform pembayaran non tunai dengan menggunakan uang elektronik di sektor publik, seperti tiket transportasi, bayar parkir, tol, vending machine, hingga tiket wahana wisata.

Ekspansi ke negara ASEAN

Kembali ke premis awal, baik Indonesia maupun negara ASEAN lainnya, kecuali Singapura, punya potensi yang besar untuk menggalakkan bisnis lending dan pembayaran.

Indonesia selalu menjadi benchmark suatu perusahaan, bila sukses menjadi pemain terdepan di sini, artinya ada optimisme yang tinggi ketika ekspansi ke negara lain. Mereplikasinya lalu menyesuaikan dengan unsur lokalisasi yang berlaku di negara tersebut.

Keyakinan inilah yang membuat pemain lending yakin untuk ekspansi ke negara tetangga. Diantaranya adalah Kredivo dan Investree. Kredivo berencana untuk masuk ke Filipina pada tahun ini. Wacana ini kembali menyeruak, setelah pending sejak pertama kali sesumbar di 2018.

Sementara, Investree akan melanjutkan ekspansinya ke Filipina, setelah sukses hadir di Thailand dan Vietnam. Di Vietnam, Investree hadir dengan brand eLoan. Sementara di Thailand tetap dengan brand Investree Thailand. Model bisnis yang ditawarkan kurang lebih mirip dengan Indonesia, pembiayaan invoice dan modal usaha.

Pemain lainnya adalah Kredit Pintar yang masuk ke pasar Filipina dengan brand Atome. Layanan yang disajikan juga kurang lebih sama yakni payday loan dengan nominal dari Rp270 ribu sampai Rp2,7 juta.

Kolaborasi incar vertikal fintech yang lain

Pergerakan vertikal fintech, berkat teknologi, tidak harus melulu menyediakan satu lini produk saja. Sebabnya, kebutuhan finansial seorang manusia itu selalu berkembang.

Jalur pertama masuk ke layanan finansial adalah melalui e-wallet ketika ia hanya punya smartphone, tapi tidak punya rekening bank (unbanked). Semakin ia terbiasa transaksi non tunai, di tambah hadirnya asumsi bahwa ekonominya meningkat.

Disitulah muncul kebutuhan produk pinjaman payday loan, mengingat mereka belum masuk sebagai nasabah bank. Bila mereka adalah pengusaha, maka ada kebutuhan pinjaman untuk mengembangkan usahanya.

Semakin terbentuklah skoring kredit yang bisa dipakai untuk menentukan kualitas finansial seseorang. Di saat yang sama, mereka bisa masuk sebagai nasabah bank untuk menerima fasilitas finansial lebih dalam, atau bisa membeli produk asuransi, dan mulai berinvestasi.

Logika inilah yang melatarbelakangi perkembangan produk fintech, terlihat dari pergerakan para pemain fintech pembayaran dari awal hingga kini. Ovo segera menghadirkan produk reksa dana, bekerja sama secara strategis, sekaligus menunjuk CEO Bareksa Karaniya Dharmasaputra sebagai Presiden Direktur Ovo.

Di saat yang bersamaan, Ovo merilis dua produk turunan lending bersama Taralite, portofolio di bidang lending, untuk menyasar pinjaman produktif untuk pengusaha dan payday loan untuk mitra GrabCar. Vertikal bisnis Ovo diperluas untuk bisnis big data dengan membuat smart vending machine "Ovo SmartCube."

Perusahaan bersama Tokopedia pada awal tahun ini merilis Ovo PayLater untuk memudahkan transaksi dalam platform tanpa harus memiliki kartu kredit.

Kompetitor terdekatnya, GoPay perluas fungsinya tidak hanya mendukung seluruh layanan dalam ekosistem Gojek saja. Kini menyentuh berbagai fasilitas baik di sektor publik, hadir sebagai salah satu opsi pembayaran di Samsung Pay bersama Dana.

Tak lupa, bermitra dengan pemain global lainnya seperti Boku dari Inggris, membuka pintu bagi mitra global Boku di Indonesia untuk menggunakan GoPay sebagai opsi pembayaran digital.

Saldo GoPay kini mendukung untuk pembelian reksa dana di aplikasi Bibit atau beli emas lewat Pluang. Untuk produk lending, GoPay memanfaatkan Findaya dalam merilis PayLater pada tahun lalu.

Pluang juga menjadi mitra untuk salah satu produk di Bukalapak yakni Cicil Emas, dalam rangka memperkuat jajaran produk finansial sebelumnya BukaEmas dan BukaReksa.

Rumor terpanas yang terjadi tahun ini adalah konsolidasi Dana dan Ovo untuk mengalahkan dominasi GoPay. Dikatakan selambat-lambatnya pada kuartal pertama tahun depan rampung. Kedua belah pihak kompak tidak mau berkomentar terkait rumor yang beredar.

Pemain pembayaran berikutnya ada LinkAja yang agresif merilis berbagai produk, seperti syariah, produk PayLater kerja sama dengan Kredivo. Terakhir, hadir sebagai alternatif metode pembayaran di aplikasi Gojek dan Grab, yang sebelumnya dimonopoli oleh GoPay dan Ovo.

LinkAja memperkuat kehadirannya di jaringan publik milik negara, misalnya untuk Commuter Line dan dalam waktu dekat segera hadir di MRT Jakarta.

Dari sisi pemain lending, semakin banyak yang tertarik sebagai agen penjualan SBN agar memberikan nilai tambah buat para investor. Di samping itu, platform mereka juga dijadikan sebagai channel penjualan produk asuransi. Seperti yang dilakukan oleh Tanamduit dengan Premiro.

Peluang e-commerce dan merchant online-nya tidak menyurutkan incaran para pemain lending untuk bermitra dengan platform marketplace. Seperti yang dilakukan Modalku untuk Tokopedia yang merilis produk Modal Toko.

Catatan fintech lending, belajar dari Tiongkok

Sebelum mengawali kaleidoskop, Indonesia boleh bernafas lega karena regulatornya yang aktif mengawal perkembangan fintech karena belajar dari negara lain. Tiongkok menjadi contoh negara yang memiliki bahan ajar terbaik untuk tidak melakukan kesalahan yang sama, sekaligus patut diwaspadai gerak geriknya.

Tahun ini menjadi senjakala untuk industri p2p lending di Tiongkok. Regulator memerintahkan kepada seluruh pemain p2p lending untuk transisi jadi penyedia pinjaman kecil dalam dua tahun mendatang.

Mereka harus memenuhi syarat modal minimal tidak kurang dari RMB 50 juta (hampir Rp100 miliar) untuk menjadi perusahaan pinjaman kecil regional. Sementara untuk operasi nasional, nominalnya naik tidak kurang dari RMB 1 miliar (hampir Rp2 triliun).

Di saat yang bersamaan, mereka harus membersihkan pinjaman outstanding dalam waktu kurang dari setahun sebelum beralih ke pinjaman kecil. Platform yang diindikasi fraud dan memiliki risiko kredit serius akan dilarang melakukan transisi dan dipaksa tutup.

Penertiban ekstrem ini diambil karena ingin menghapus praktek shadow banking dan skema ponzi yang dianut para pemain p2p lending 'nakal', mengakibatkan gurita skandal.

Bisnis p2p lending di Tiongkok mulai tumbuh sejak 2011 dan sempat mencapai volume penyaluran RMB 1,3 triliun (setara Rp2.644 triliun) pada Juni 2018. Pada puncaknya, ada 50 juta investor tercatat di platform ini tersebar di sekitar 6.200 platform.

Saking menggeliatnya, disebutkan muncul tiga platform baru setiap harinya. Pertimbangan regulator untuk tidak meregulasi secara disengaja dengan harapan lebih mudahnya akses menerima pendanaan buat pengusaha kecil di sana, tapi malah jadi malapetaka.

Tercatat, saat ini hanya 427 platform p2p lending yang beroperasi pada akhir Oktober 2019, menurut data termutakhir dari China Banking and Insurance Regulatory Commission (CBIRC).

Pengetatan aturan yang ekstrem akhirnya membuat Lufax, salah satu pemain p2p lending terbesar di sana, menyatakan untuk keluar total dari ranah ini dan beralih ke pinjaman komersial biasa di bawah bank.

Lufax berdiri pada 2011, disebutkan pada akhir tahun lalu memiliki dana kelolaan sekitar RMB 370 miliar (setara Rp752 triliun), 80% dana tersebut berasal dari portofolio p2p lending.

Pengalaman mahal ini sudah sepatutnya menjadi perhatian buat semua stakeholder di industri terkait. Pendekatan yang dilakukan OJK untuk mengatasi isu di Tiongkok agar tidak terjadi di Indonesia, kian hari kian ketat.

Untuk mencegah skema ponzi, OJK menerapkan kewajiban escrow account. Sementara untuk risiko borrower meninggal atau masa sulit, dibuka peluang kerja sama dengan asuransi kredit, atau restrukturisasi hutang.

Terobosan lainnya, OJK menerapkan collection dengan menggunakan jasa collector yang bersertifikasi resmi, memanfaatkan Fintech Data Center dan membatasi akses smartphone konsumen untuk skoring kredit, membatasi tingkat bunga dan penalti tidak boleh melewati pokok, wajib menggunakan digital signature, dan masih banyak lagi.

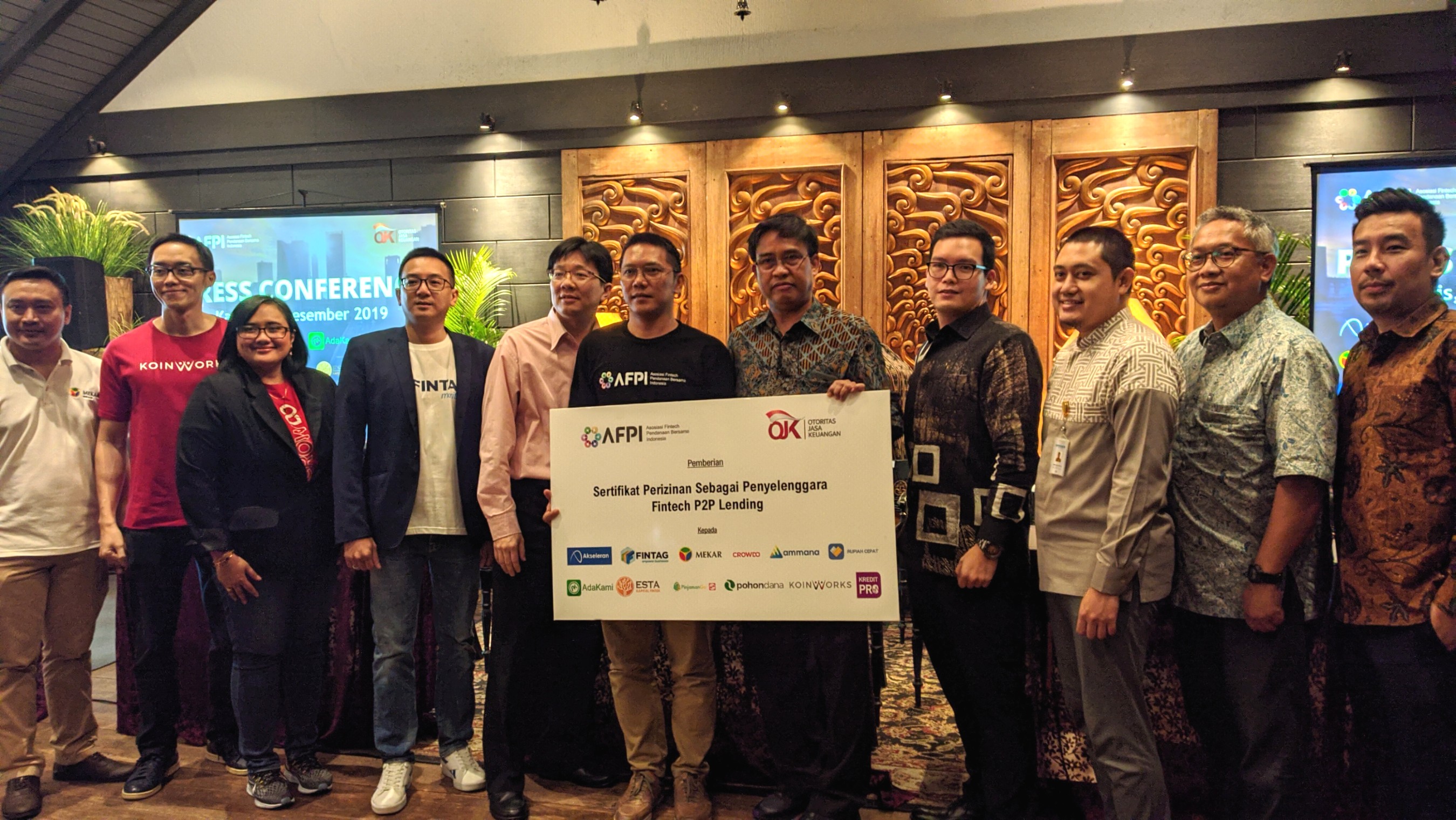

Pemain yang tidak mematuhi aturan tersebut, jangan harap bisa mendapat izin usaha dari OJK. Terhitung OJK baru memberikan izin untuk 25 pemain p2p dan 119 pemain yang lain tengah dalam proses perizinan.

Jumlah penambahan izin ini sempat mandeg dari 2017 hanya ada satu, baru terjadi penambahan pada awal 2019 berangsur-angsur hingga menjelang akhir tahun. OJK mengeluarkan sekaligus untuk 12 perusahaan dalam satu waktu.

Bukan tanpa sebab, fintech lending ini melibatkan uang publik sehingga regulator harus berhati-hati dalam memberikan izin. Sejak 2018 sampai November 2019, Satgas Waspada Investasi menemukan 1.898 fintech lending ilegal.

Mereka mencoba tindakan fraud karena ada beberapa server-nya dioperasikan di negara lain. Protocol internet-nya berjalan dinamis, tidak dari satu negara saja yang terdeteksi, melainkan ada dari Amerika Serikat, kemudian berubah ke Tiongkok, dan Eropa.

Selain mengencangkan aturan dari berbagai sisi, bahkan OJK sudah mewacanakan rencana pembatasan pemain lending. Kendati, menurut Direktur Pengaturan Perizinan dan Pengawasan Fintech OJK Hendrikus Passagi masih menunggu rekomendasi dari AFPI terkait angka idealnya.

"AFPI belum pernah menyampaikan kepada kami, sebab kalaupun kami mau batasi harus ada dasarnya yaitu dari AFPI sebab mereka yang paling paham, apa sebenarnya kebutuhan dari publik. Tentunya kami akan tunggu usulan mereka," katanya, Kamis (19/12).

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id