Kita telah menyaksikan berbagai inovasi digital perbankan dalam hampir satu dekade terakhir. Mobile dan internet banking dapat menjadi contoh digitalisasi perbankan yang paling lekat dalam keseharian. Berkat inovasi ini, nasabah semakin mudah dalam melakukan transaksi keuangan.

Perbankan Indonesia juga mulai merangkul keterhubungan layanan melalui pengembangan Open API. Pertumbuhan bisnis digital di Tanah Air yang dimotori platform e-commerce dan fintech dapat dikatakan sebagai driven factor bagi perbankan untuk mengembangkan inovasi tersebut. Kini, transaksi lintas platform menjadi sangat memungkinkan dilakukan.

Dalam beberapa tahun terakhir, fintech mengambil peran cukup besar dalam memberikan akses layanan keuangan yang efisien dan praktis. Fintech berhasil mendisrupsi model bisnis perbankan tradisional dengan proses onboarding yang cepat.

Berdasarkan Fintech Report 2019, tercatat sebanyak 79,9% dari 747 responden di Indonesia menggunakan layanan digital wallet, diikuti oleh investment (31,5%), paylater (30,9%), online multifinance (12%), insurtech (11,8%), crowdfunding (8,2%), P2P lending (6,2%), dan remittance (2,4%).

Peran fintech dalam ekosistem keuangan ini justru menjadi momentum bagi perbankan untuk berinovasi. Di luar layanan mobile banking yang dimiliki, sejumlah bank di Indonesia semakin agresif mengembangkan produk keuangan digital, baik sendiri maupun berkolaborasi. Bahkan nasabah kini bisa membuka rekening tabungan melalui aplikasi mobile banking dan platform digital.

Dalam konteks digitalisasi, upaya di atas tentu relevan dengan kebutuhan pengguna saat ini. Namun, upaya tersebut belum cukup jika ingin mencapai inklusi keuangan yang lebih luas. Populasi masyarakat yang tidak tersentuh layanan keuangan (unbanked) masih besar. Keterbatasan ATM dan kantor cabang menjadi salah satu kendala bagi perbankan.

Laporan Google, Temasek, Bain & Company pada Oktober 2019 mencatat ada sebanyak 92 juta masyarakat Indonesia masuk ke dalam segmen unbanked (50,83%), diikuti dengan segmen banked sebanyak 42 juta jiwa (23,20%), dan segmen underbanked 47 juta (25,97%).

Industri perbankan di Indonesia menyadari fenomena ini bahwa produk keuangan kini tak hanya dimonopoli oleh bank saja. Situasi ini juga menandakan perbankan belum mampu menutup gap antara masyarakat melek keuangan dan tidak, dengan model bisnis tradisional.

Bank digital di Indonesia

Setelah digitalisasi perbankan, kini tren bank digital di Indonesia secara perlahan mulai bertumbuh. Upaya ini memperlihatkan bagaimana transformasi bank tak lagi bertumpu pada digitalisasi layanan, tetapi juga menjadi sebuah institusi terpisah.

Secara definitif, bank digital berbeda dengan digitalisasi perbankan. Meminjam istilah populer, konsep bank digital umumnya disebut sebagai neobank yang populer sejak 2017. Sementara mengutip tulisan "Neo Bank dan Masa Depan Retail Banking di Indonesia", istilah bank digital sering didefinisikan sebagai challenger bank.

Challenger bank di dunia bahkan sudah mengantongi jutaan nasabah. Beberapa di antaranya adalah Nubank (Brasil), Monzo (Inggris), N26 (Jerman), dan Chime (Amerika Serikat).

Kembali pada definisi awal, bank digital atau neobank diartikan sebagai bank yang beroperasi berbasis online tanpa ada kantor cabang fisik. Bank digital menawarkan kemudahan akses dengan UI/UX yang ramah pemakaian. Dengan koneksi internet dan smartphone, siapa saja dapat membuka rekening dan mengakses layanan keuangan lainnya.

Bank digital juga memiliki peluang untuk dapat me-leverage journey pelanggan melalui pengembangan layanan keuangan penunjang dan menjadikan produknya sebagai produk keseharian nasabah.

Tentu konsep di atas berbanding terbalik dengan bank tradisional di mana layanan keuangan—meski sudah ada internet dan mobile banking—masih membutuhkan tatap muka dan kantor cabang fisik. Hal ini dapat dimaklumi mengingat bank adalah bisnis kepercayaan sehingga kontak fisik masih diperlukan.

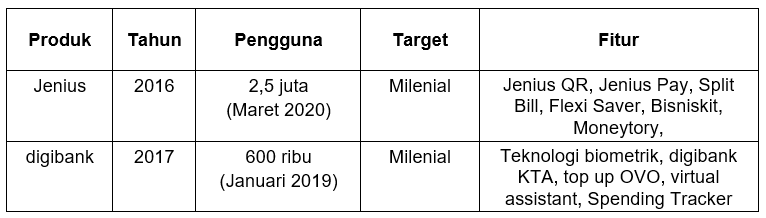

Di Indonesia, bank digital kebanyakan dikaitkan pada layanan Jenius (2016) dan digibank (2017). Keduanya sering disebut sebagai pelopor bank digital pertama. Namun, ada juga yang menyebutnya sebagai produk spin off mengingat keduanya masih berada dalam naungan BTPN dan Bank DBS sebagai entitas utama.

Jenius dan digibank merupakan layanan berbasis aplikasi yang menawarkan produk dasar perbankan, yakni tabungan, pembukaan rekening online. Keduanya juga menawarkan layanan penunjang lain, seperti pengatur keuangan.

Jika akarnya adalah perluasan inklusi keuangan, Jenius dan digibank dapat dikatakan belum bisa dilabeli demikian. Hal ini karena keduanya mengincar segmen masyarakat yang sudah melek digital (digital savvy). Sementara, segmen unbanked cenderung belum memahami literasi keuangan.

Realisasi bank digital selanjutnya

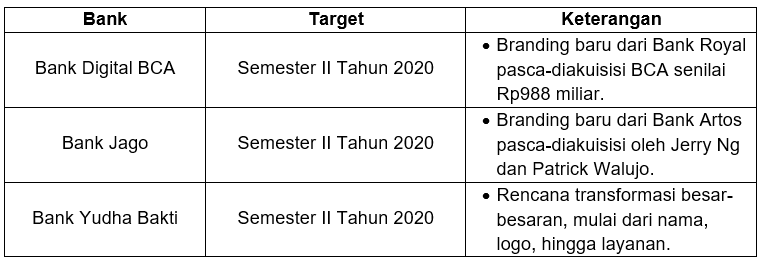

Seiring semakin matangnya ekosistem dan teknologi, tahun 2020 tampaknya bakal menjadi tahun realisasi peluncuran bank digital di Indonesia. Beberapa rencana yang kami rangkum antara lain Bank Digital BCA, Bank Jago, dan Bank Yudha Bakti (BYB). Upaya untuk menjadi bank digital sebagai entitas baru ini semuanya dilalui lewat proses akuisisi.

Mengutip Kontan, BCA mencaplok Bank Royal senilai Rp988 miliar pada 2019. Bank Royal akan berganti nama menjadi Bank Digital BCA dengan target realisasi semester II 2020. Target pasarnya adalah segmen retail dan UMKM, berbeda dari portofolio utama induknya yang bermain di korporat. Bank Digital BCA sudah mengantongi izin dari OJK dan siap secara infrastruktur.

Diketahui, perusahaan juga disebut sedang menyiapkan P2P lending untuk Bank Digital BCA. Namun, Presiden Direktur BCA Jahja Setiaatmadja mengungkap urung untuk meluncurkan layanan tersebut dalam waktu dekat. "Belum berani masuk P2P karena risikonya besar sekali, kami sedang persiapan dulu," ujarnya seperti dikutip dari Katadata.

Selanjutnya, Bank Artos resmi berganti nama menjadi Bank Jago setelah diakuisisi bankir senior Jerry Ng dan Patrick Walujo. Menurut Direktur Utama Bank Jago Kharim Siregar, pihaknya sedang merampungkan model bisnis dan menyempurnakan aplikasi yang ditarget meluncur sebelum kuartal IV 2020. Mengutip Bisnis.com, Bank Jago bakal membidik segmen menengah dan mass market sebagai target utama. Selain itu, Bank Jago juga bakal berkolaborasi dengan platform digital di berbagai vertikal bisnis, seperti e-commerce, ride hailing, dan P2P lending.

DailySocial telah menghubungi reprenstasi BCA dan Bank Jago terkait realisasi bank digital ini, namun pihaknya masih enggan membuka informasi. "Direksi kami belum dapat menyampaikan informasi ke media karena saat ini sedang fokus menyiapkan aplikasi dan segala sesuatunya," ungkap Senior Manager Bank Jago Nurul Kolbi dalam pesan singkat kepada DailySocial.

Berbeda dengan keduanya, Bank Yudha Bakti (BYB) mulai dikendalikan oleh PT Akulaku Silvrr Indonesia yang menaungi layanan fintech Akulaku pada 2019. Masuknya Akulaku diharapkan dapat mempercepat proses transformasi digital BYB, yakni menjadi bank digital tanpa kantor cabang dan mengembangkan aplikasi mobile untuk meningkatkan penetrasi pasar.

DailySocial menghubungi Direktur Digital, Teknologi Informasi, dan Operasi BRI Indra Utoyo terkait hal ini. Menurut Indra, BRI memang tidak melakukan strategi serupa dengan bank di atas. Akan tetapi, BRI dinilai sudah melakukan transformasi besar untuk mejadi bank digital.

Untuk menjadi bank digital, Indra menilai BRI harus memaksimalkan keunggulan pada jaringan fisik. "Pemenangnya adalah yang dapat memadukan keunggulan fisik dan digital. Apapun entitasnya, baik BRI dan anak usaha, harus digital company. Tidak perlu ada dikotomi bank digital dan bank non-digital," ungkapnya.

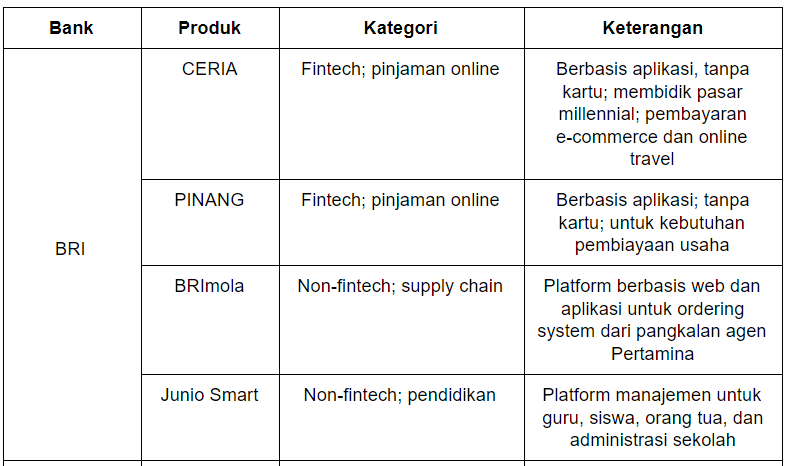

Tanpa dikotomi tersebut, ujarnya, BRI sudah memberikan sebuah value dari konsep bank digital dengan layanan perbankan berbasis digital. BRI menjadi bank pertama yang meluncurkan produk digital lending PINANG dan Ceria. Kemudian, bank pertama yang menyediakan layanan pembukaan rekening dengan proses KYC sepenuhnya berbasis digital.

Indra menekankan bahwa digital tidak bisa menggantikan kepercayaan, layanan, dan brand. Akan tetapi, tanpa digital, kita tidak bisa mendapatkan ketiganya. Artinya, bank dengan label 'digital' tidak serta-merta menjadi lebih terpercaya dibanding perbankan besar yang sudah bertransformasi digital.

"Sampai saat ini saya belum lihat ada bank digital atau neobank yang sukses di dunia. Bagi saya, pemenangnya adalah yang memadukan keunggulan fisik atau human touch dan digital. Istilahnya phygital," tuturnya.

Dihubungi terpisah, Head of Digital Banking BTPN Irwan Sutjipto Tisnabudi mengaku bahwa kemunculan bank digital baru akan membantu menciptakan ekosistem keuangan digital dan mendorong edukasi terhadap literasi finansial lebih baik. Bahkan, tren ini akan memunculkan peluang kolaborasi.

Terkait kemungkinan Jenius menjadi entitas terpisah, Irwan menegaskan bahwa Jenius saat ini tetap mendukung bisnis BTPN untuk memperluas segmen pasar yang telah dimiliki sebelumnya. Ia juga menekankan pada strategi utama melalui kokreasi dan kolaborasi dengan like-minded partner untuk mengembangkan produk yang relevan bagi customer.

"Dalam melakukan transformasi digital, BTPN meyakini digital menjadi inti bisnis dan value proposition, bukan saluran tambahan. Prioritas kami membangun ekosistem yang mendukung life finance dengan cakupan lebih luas sehingga manfaatnya dapat dirasakan bagi masyarakat melek digital," jelasnya.

Jenius menjadi hasil transformasi BTPN yang dikembangkan lewat proses kokreasi dan kolaborasi dengan ribuan digital savvy selama 18 bulan. Per Maret 2020, Jenius telah mengantongi lebih dari 2,5 juta pengguna. Perusahaan juga baru saja memperkenalkan fitur Bisniskit untuk pembilik bisnis baru dan Moneytory untuk membantu pengelolaan keuangan.

Regulasi dan tantangan

Saat ini penyelenggaraan bank digital masih berada dalam payung hukum bank konvensional. Hal ini diatur dalam Peraturan OJK Nomor 12 tentang Penyelenggaraan Layanan Perbankan Digital oleh Bank Umum. Belum ada payung hukum tersendiri untuk mengatur pembukaan rekening virtual.

Dalam regulasinya jelas dikatakan bahwa bank digital memiliki perbedaan dengan layanan digital perbankan (m-banking, SMS banking, e-banking, etc). Perbedaannya jelas bahwa seluruh layanan digital perbankan dapat diakses melalui smartphone.

Sementara di luar daripada itu, bank digital mencakup keseluruhan layanan perbankan dari administrasi rekening, otorisasi transaksi, pengelolaan keuangan, dan/atau pembukaan/penutupan rekening, tranksaksi digital, dan pelayanan produk keuangan lain berdasarkan persetujuan OJK.

Menurut pengamat Institute for Development of Economics (Indef) Bhima Yudistira, belum ada kebutuhan untuk merancang regulasi baru untuk mengakomodasi payung hukum bank digital. Terlebih, regulasi yang sudah ada baru diterbitkan pada 2018. Akan tetapi, Bhima menggarisbawahi bahwa pemerintah perlu memperhatikan aspek keamanan dan pemanfaatan data untuk pihak ketiga agar dapat diatur lebih ketat.

Di sisi lain, ia juga melihat bahwa tren bank digital mendorong lanskap persiangan baru di sektor perbankan. Menurutnya, bank yang berinvestasi terhadap digitalisasi akan memperoleh pangsa pasar lebih besar dibandingkan bank yang tetap beroperasi secara konvensional.

"Kebutuhan terhadap digital banking semakin besar seiring dengan pertumbuhan jumlah pengguna internet aktif di 2020 yang mencapai 175,4 juta orang. Artinya perbankan diharapkan memberikan layanan yang lebih cepat dengan biaya terjangkau, dan akses di manapun dan kapanpun," ujarnya.

Jika bank digital terealisasi, dampaknya akan sangat besar, khususnya bagi kalangan milenial. Namun, bukan tanpa halangan bahwa perbankan juga dinilai perlu untuk melakukan edukasi untuk segmen pasar lain, seperti UMKM dan pedesaan. "Di sini pentingnya pengembangan bank digital harus diiringi oleh penambahan akses jaringan internet ke daerah terpencil dan terluar," tutur Bhima.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id