Jurnal Penutup: Pengertian, Contoh, Fungsi dan Tujuannya

Jurnal penutup juga berguna untuk memudahkan proses auditing karena setiap transaksi antar periode sudah dipisahkan

Ayat jurnal penutup adalah bagian dari laporan keuangan yang disusun pada akhir periode akuntansi. Bagian dari laporan keuangan ini digunakan untuk menutup akun nominal untuk menyiapkan neraca pada akhir periode pelaporan.

Ada beberapa poin penting yang harus dipahami dan diingat saat membuat jurnal penutup. Ini termasuk bagaimana menyusunnya dan komponen yang perlu dipertimbangkan di dalamnya.

Pengertian Jurnal Penutup

Closing entries journal atau jurnal penutup dibuat pada akhir periode akuntansi setelah penyusunan laporan keuangan perusahaan. Jurnal ini perlu dibuat karena ada akun yang saldonya harus masih disesuaikan hingga jumlahnya nol, agar tidak mempengaruhi transaksi periode berikutnya.

Penyusunan jurnal penutup ini disesuaikan dengan bentuk perusahaan, baik CV, firma, maupun PT. Penyusunan jurnal penutup yang dibuat fleksibel ini bertujuan untuk mempermudah pihak berkepentingan untuk mempelajarinya.

Tujuan utama dari pembuatan jurnal penutup adalah untuk menutup semua akun yang berada pada perkiraan sementara, sehingga saldonya menjadi nol. Hal ini dilakukan agar saldo pada akun modal menunjukkan kondisi yang sesungguhnya pada saat akhir periode.

Penutupan akun yang berada pada saldo sementara tersebut akan membuat saldo modal perusahaan mempunyai jumlah sama dengan neraca akhir periode. Saldo modal tersebut akan digunakan sebagai salah patokan untuk membuka pembukuan periode berikutnya.

Tujuan dan Fungsi Jurnal Penutup

Fungsi dari jurnal penutup berikutnya adalah memisahkan akun pendapatan dan beban. Hal ini agar kedua akun tersebut tidak bercampur dengan saldo pada periode pembukuan berikutnya. Setelah pemisahan kedua akun tersebut, maka perusahaan bisa mulai menyusun periode berikutnya.

Jurnal penutup juga berguna untuk memudahkan proses auditing karena setiap transaksi antar periode sudah dipisahkan. Pihak auditor perusahaan akan dengan mudah transaksi yang berada dalam beberapa periode akuntansi sekaligus.

Kegunaan terakhir dari jurnal penutup adalah untuk membantu menyajikan laporan keuangan secara riil dari perusahaan setelah penutupan pembukuan dalam satu periode. Laporan keuangan yang disajikan pada akhir periode tersebut hanya memuat aset, liabilitas, dan ekuitas perusahaan.

Ketentuan Akun Dalam Pembuatan Jurnal Penutup

Jurnal penutup dapat didefinisikan sebagai entri jurnal yang dibuat pada akhir periode akuntansi untuk menutup beberapa akun seperti akun pendapatan, akun beban, akun ikhtisar laba/rugi, dan akun prive dengan memindahkan saldonya ke akun permanen dalam buku besar.

Jurnal ini dapat dibuat apabila laporan keuangan tahunan dalam sebuah perusahaan telah selesai disusun. Berikut beberapa komponen atau dokumen yang digunakan sebagai dasar menyusun jurnal penutup adalah;

Akun Pendapatan

Yaitu hasil atau penghasilan yang diperoleh oleh sebuah perusahaan. Terbagi menjadi dua, yaitu pendapatan langsung dari kegiatan usaha perusahaan seperti penjualan barang dan jasa yang dipengaruhi oleh proses produksi dan pendapatan di luar kegiatan usaha perusahaan seperti penjualan mesin, sewa gedung, dan lainnya.

Penutupan akun pendapatan dapat dilakukan dengan memindahkan saldonya ke akun ikhtisar laba/rugi.

Akun Beban

Yaitu pengorbanan yang telah dilakukan dalam proses usaha untuk memperoleh pendapatan. Terbagi menjadi dua yaitu beban langsung dalam kegiatan usaha atau operasional perusahaan seperti biaya listrik, biaya sewa gedung, serta gaji karyawan, dan beban di luar kegiatan usaha seperti bunga bank.

Untuk menutup akun beban dapat dilakukan dengan memindahkan saldo ke akun ikhtisar laba/rugi.

Akun Ikhtisar Laba/Rugi

Untuk menutup ikhtisar laba/rugi dapat dilakukan dengan memindahkan saldo ke akun modal. Terdapat dua kondisi yang dapat terjadi yakni laba (pendapatan lebih besar dari beban) atau rugi (pendapatan lebih kecil dari beban). Jika terjadi laba, maka akun ikhtisar laba/rugi didebitkan dan akun modal akan dikreditkan. Jika terjadi rugi, maka akun modal didapatkan dan akun ikhtisar laba/rugi akan dikreditkan.

Akun Prive

Yaitu akun yang mencatat pengeluaran pribadi pemilik usaha yang biasanya terjadi pada perusahaan skala kecil. Hal ini harus dilakukan dalam buku besar atau jurnal penutup karena akan mempengaruhi posisi modal. Akun prive disandingkan dengan akun modal, yakni pengeluaran prive dikategorikan sebagai penarikan modal pribadi pemilik usaha. Untuk saldo laba bersih dicatat dengan jurnal penutup.

Saldo akun pendapatan merupakan jumlah dari ringkasan semua pendapatan perusahaan kecuali biaya dividen. Ringkasan pendapatan ini hanya dicatat saat proses penutupan laporan perusahaan yang dicatat dalam jurnal penutup. Sehingga setelah ditutup, akun pendapatan terakhir adalah nol.

Cara menutup akun pendapatan adalah dengan memindahkan semua pos pendapatan (debit) ke akun ikhtisar laba rugi (kredit).

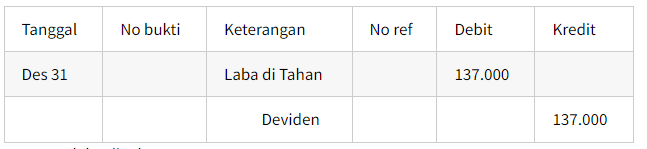

Cara menutup deviden dalam jurnal penutup adalah dengan mendebit akun laba di tahan dan mengkredit akun deviden.

Jurnal Penutup Akun Biaya/Beban

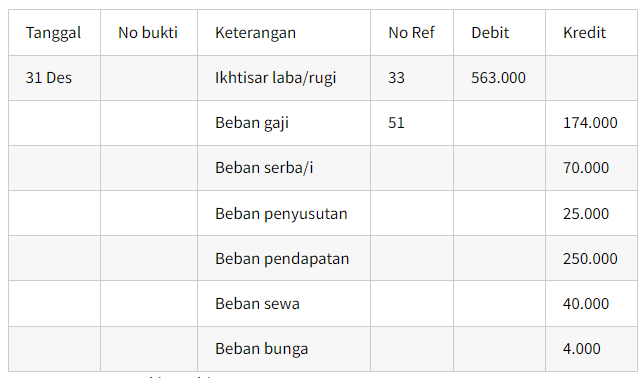

Cara menutup akun beban adalah dengan memindahkan pos biaya dan beban (kredit) ke ikhtisar laba rugi (debit).

Jika ditutup ke akun ikhtisar laba/rugi, dicatat:

Jurnal Penutup Ikhtisar Laba/Rugi

Saldo Rugi dicatat dengan Jurnal Penutup

Cara menutup akun ikhtisar laba rugi jika perusahaan mengalami kerugian adalah mendebit modal dan mengkredit ikhtisar laba rugi:

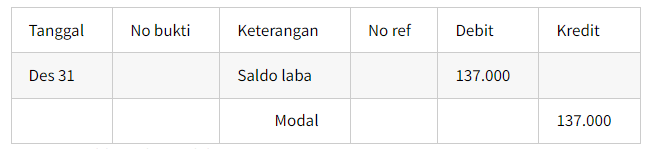

Saldo Laba Bersih dicatat dengan Jurnal Penutup

Saldo laba bersih dicatat dalam jurnal penutup karena termasuk dari Laporan Laba Rugi.

Laba bersih harus ditutup dan dipindahkan ke neraca, karena pendapatan perusahaan dalam 1 periode bukan lagi menjadi pendapatan di periode berikutnya.

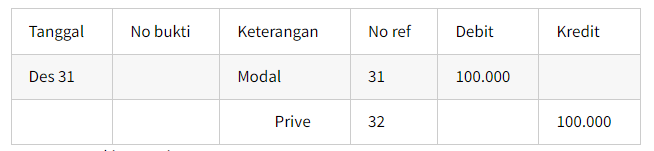

Cara menutup akun prive adalah dengan mendebit akun modal dan mengkredit akun Prive.

Ayat jurnal penutup merupakan bagian penting dari proses akuntansi keuangan suatu perusahaan pada akhir suatu periode sehingga tidak ada akun nominal pada neraca pada awal periode berikutnya. Akun nominal hanya berhubungan dengan transaksi satu periode dan harus dibalik agar posisi saldo menjadi nol.

Proses posting penutupan dapat dilakukan dengan memindahkan akun dan saldo laporan laba rugi, tetapi dalam urutan terbalik. Akun nominal ini diubah menjadi posisi permanen di neraca.

Jurnal penutup harus berisi empat komponen: Pendapatan, Pengeluaran, Ringkasan Laba/Rugi, dan Pribadi. Setiap komponen bersifat opsional karena didasarkan pada kegiatan operasional pribadi perusahaan.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id