Rasanya cukup meragukan jika anak-anak muda zaman sekarang mengenal BPR alias Bank Perkreditan Rakyat. Mereka kini lebih mengenal istilah bank digital karena berseliweran di berbagai platform digital yang mereka gunakan sehari-hari. Rata-rata bank digital ini menawarkan kemudahan proses yang sepenuhnya ada di genggaman nasabah sebagai nilai jual.

Meskipun demikian, anggapan tersebut dibantah survei mini yang digelar DailySocial melalui platform media sosial. Sebanyak 90% responden menjawab dengan benar kepanjangan BPR. Sebagian besar juga mampu membedakan bank umum dengan BPR, baik dari cakupan operasi maupun kegiatan usaha. Sebanyak 61% responden tahu bahwa BPR hanya boleh beroperasi di satu provinsi.

Berikutnya sebanyak 66% responden mampu menjawab dengan benar kegiatan usaha BPR itu adalah menyalurkan kredit usaha dan menghimpun dana dalam bentuk simpanan. Terakhir, sebanyak 68% responden mampu menjawab perbedaan bank umum dan BPR, yakni tidak diperkenankan melakukan kegiatan usaha dalam valuta asing atau melayani jasa cek/giro dan asuransi.

Survei ini tentu saja tidak mewakili pendapat mayoritas generasi muda di Indonesia, hany sebuah perspektif yang diikuti 39 responden, sebagian besar berusia 25-35 tahun (66%) dan sisanya berusia di bawah 25 tahun (31%).

Eksistensi BPR diatur dalam Undang-Undang (UU) Perbankan yakni UU No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan UU No. 10 Tahun 1998. UU tersebut menyebutkan bahwa bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan tidak jasa dalam lalu lintas pembayaran.

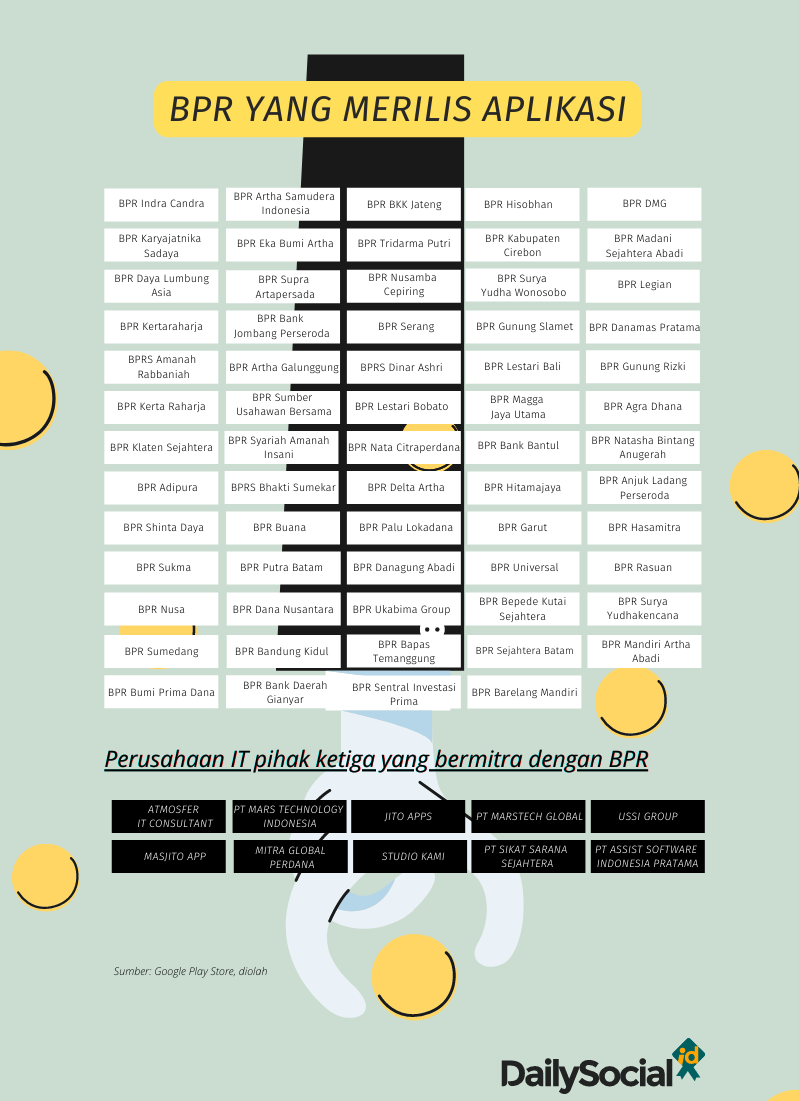

Hanya saja, hiruk pikuk digitalisasi yang terjadi belakangan, justru tidak bisa dirasakan oleh industri BPR. Hanya segelintir BPR, yang memiliki aset di atas rata-rata, yang mampu memanfaatkan teknologi digital dalam proses bisnisnya. Dalam pantauan DailySocial, setidaknya hanya 64 BPR se-Indonesia (lihat infografis) yang merilis aplikasi. Fiturnya baru sekadar untuk permudah pekerjaan account officer di lapangan atau nasabah untuk melakukan pembayaran tagihan PPOB (Payment Point Online Banking).

Meski demikian, kemampuan tersebut nyatanya belum mampu menarik nasabah generasi muda untuk bergabung. Agar dapat bertahan di era digital seperti sekarang, inovasi layanan dan teknologi menjadi hal wajib jika BPR tidak ingin tersingkir dari peta bisnis perbankan. Sayangnya, tak semua BPR memiliki infrastruktur digital yang memadai. Banyak BPR bermodal cekak sehingga sulit membangun infrastruktur digital yang relatif membutuhkan biaya tinggi.

Sudah harus bersaing di dunia digital, jalan yang ditapaki BPR pun kian hari kian sulit. Segmen mikro yang selama ini jadi lahan bisnis utama mereka terus tergerus dengan hadirnya berbagai pesaing. Perlawanan terjadi, mulai dari bank umum yang punya kekuatan lebih besar ketimbang BPR, LKM (Lembaga Keuangan Mikro), koperasi, agen laku pandai, hingga pesaing baru namanya fintech lending. Belum lagi, penurunan suku bunga KUR (Kredit Usaha Rakyat) menjadi 6% tentu bertabrakan dengan bisnis BPR.

Kendati persaingan bisnis sangat ketat, bank-bank pedesaan ini memiliki keunggulan lantaran karakteristik bisnisnya yang berbeda. Kelokalan dan keeratan hubungan emosionalnya dengan para nasabah menjadi nilai lebih bagi BPR. Mengatasi kelemahannya, sekaligus mengandalkan kelebihannya, akan membuat daya tarik BPR makin kinclong. Dengan begitu, fungsi BPR untuk memajukan daerah dan meningkatkan kesejahteraan masyarakat makin besar.

Tren startup akuisisi BPR

Belakangan ini ada fenomena menarik, yakni ketertarikan startup fintech untuk mengakuisisi BPR. Dari pantauan DailySocial, setelah ALAMI Group dengan BPRS Cempaka Al Amin yang rebranding jadi Hijra Bank, berikutnya Xendit mengambil saham di BPR Arthakelola Cahayatama dan kini dikenal sebagai BPR Xen. Diikuti petinggi Fazz Financial Group yang mengambil kepemilikan saham di BPR Sentral Mandiri dan akuisisi penuh BPR Prima Dadi Arta oleh Komunal, sebuah startup peer to peer lending. Seluruh aksi korporasi ini tidak disebutkan nominal transaksinya kepada publik.

Memang jumlahnya ini baru sedikit, namun tren ini selaras ketika para pemain teknologi mulai mencari peluang bisnis baru di bidang pembiayaan, yang memiliki margin terempuk di dunia perbankan. Bila dijabarkan, hampir semua bank umum beraset mini telah bersiap diakuisisi para perusahaan teknologi. Bank umum dan BPR saat ini sama-sama dikejar waktu oleh OJK untuk memenuhi modal minimum.

Aturan permodalan untuk BPR tertuang di POJK No. 5 tahun 2015 tentang Kewajiban Penyediaan Modal Minimum dan Pemenuhan Modal Inti Minimum. Menurut aturan ini, BPR wajib memenuhi modal inti minimum yang ditetapkan sebesar Rp3 miliar pada 2020 dan Rp6 miliar paling lambat 2024 mendatang. Di tengah kehimpitan tersebut, muncul perusahan teknologi dengan kapital besar untuk menggarap BPR.

Menurut data Biro Riset Infobank (birl), pada 2020 masih ada sekitar 700 BPR yang belum memenuhi ketentuan modal Rp6 miliar. Nah, dengan asumsi yang sama, dalam hal ini ROE per tahun 20%, berarti pada akhir 2024 masih ada sekitar 50% BPR yang tak sanggup tumbuh secara organik. Jika pemilik tidak menambah modal, pilihannya adalah merger, dijual, atau turun takhta menjadi lembaga keuangan mikro (LKM). Diperkirakan akan ada 300 sampai 400 BPR yang bakal turun kelas menjadi LKM.

“Melihat kebutuhan akan adaptasi teknologi dan keterbatasan modal dan layanan, BPR menjadi menarik bagi startup fintech. Mereka bisa mengembangkan layanan ke perbankan dengan layanan digital, namun modalnya relatif kecil dibandingkan akuisisi perbankan umum atau membuat bank digital. Jadi bagi startup fintech diuntungkan dengan modal pengembangan yang relatif kecil,” ujar Ekonom Indef Nailul Huda.

Bagi startup, memiliki bisnis perbankan artinya pangsa pasar mereka akan lebih luas, karena ada layanan di BPR yang tidak mereka miliki. Startup bisa lebih inovatif mengembangkan produk, tak hanya sekadar simpanan dan penyaluran kredit, tapi juga mengintegrasikan layanan startup ke BPR.

“Misalnya untuk Xendit, bisa memperluas layanan payment gateway-nya melalui BPR. Atau masuk ke lending dengan skema p2p lending juga bisa dengan berbagai persyaratan, seperti radius layanan BPR. Masih sangat dinamis kerja sama antara BPR dengan fintech ini.”

Pernyataan Nailul ada benarnya. Pasalnya, setelah dikabarkan mengakuisisi BPR, kini Xendit melanjutkan langkahnya dengan mengakuisisi saham Bank Sahabat Sampoerna, untuk memuluskan langkahnya di bank digital. Aplikasi ini sendiri masih diuji coba secara internal dan sudah membuka daftar tunggu. Fitur awal yang ditawarkan adalah bunga tahunan 6% yang dibayar setiap hari untuk tabungan, bebas biaya admin dan transfer, dan kemudahan kirim dan menerima dana. Penawaran yang rata-rata ditawarkan oleh bank digital kekinian.

Belum banyak informasi yang bisa digali dari Xendit terkait aksinya tersebut. Namun, menurut pandangan Huda, langkah ini dilihat sebagai cara Xendit membagi segmentasi pasarnya. Kekurangan di BPR bisa dikembangkan atau diimplementasikan di Bank Sahabat Sampoerna. Secara geografis ruang lingkup BPR ini terbatas, jadi Xendit pasti perlu sesuatu yang lebih besar mengingat mereka juga sudah memiliki valuasi unicorn.

“Ya bisa dikatakan juga sebagai lab atau batu loncatan juga. Soalnya layanan perbankan di BPR dan bank umum kan beda ya, jadi saya rasa lebih kepada pengembangan layanan dengan jangkauan yang lebih luas secara demografis dan layanan.”

Mengacu ke data OJK, BPR Xen (PT Bank Perkreditan Rakyat Xen) sebelumnya bernama BPR Arthakelola Cahayatama yang terletak di Depok, Jawa Barat. Co-Founder Xendit Theresa Sandra Wijaya (Tessa Wijaya) masuk sebagai pemegang saham di BPR Xen dengan kepemilikan 0,68% pada Juni 2021. Pemegang saham mayoritas dikuasai oleh PT Indo Digital Raya (99,32%). Theresa meningkatkan kepemilikannya menjadi 1% pada Desember 2021.

Tidak banyak informasi yang bisa didapat mengenai PT Indo Digital Raya ini. Namun bisa dipastikan berkaitan dengan Xendit karena selokasi dengan kantor pusat Xendit. Sebelumnya, perusahaan sudah melayangkan penyangkalannya terlibat dengan BPR Xen.

Mereka mengaku masih dalam tahap eksplorasi bagaimana kemitraan tersebut dapat membawa dampak yang baik buat UMKM.

Secara terpisah, hasil wawancara yang dimuat Convectus Law pada November 2021 bersama Mikiko Steven, Head of Consumer Solutions Xendit, mungkin bisa memberikan gambaran arah Xendit ke depannya dalam memperluas solusinya di gerbang pembayaran di kancah perbankan dengan meningkatkan kapabilitasnya di Open API (Application Programming Interface).

Dia menjelaskan bahwa bank sentral sejauh ini telah berjuang menuju ruang perbankan digital yang lebih ramping, sembari memperkuat peran fintech dalam mendukung transaksi digital. Menurutnya, saat ini Bank Indonesia telah mengelompokkan semua penyedia layanan pembayaran ke dalam tiga kategori, mengurangi jumlah lisensi yang sebelumnya harus dimiliki oleh operator. Ketiga kategori tersebut adalah kategori izin satu, kategori izin dua, dan kategori izin tiga.

Aturan lebih detail ini tertuang dalam PBI Nomor 23 Tahun 2021 tentang Penyedia Jasa Pembayaran (PJP). Inti dari regulasi termutakhir ini adalah membuat PJP tidak lagi perlu ribet-ribet urus banyak perizinan. Dalam pengurusan izinnya dibagi menjadi tiga kategori izin, yang setiap izinnya memiliki perbedaan ketentuan modal disetor.

“Misalnya, Xendit berada dalam kategori kedua, yang memungkinkan kami menyediakan produk yang diklasifikasikan sebagai layanan informasi akun (account information services/AInS) dan layanan perolehan dan inisiasi pembayaran (payments acquiring and initiation services/PIAS). Sebelumnya, masing-masing produk ini membutuhkan aplikasi yang berhasil sebelum penyedia layanan pembayaran dapat mulai menyediakannya,” terang Mikiko.

Selain itu, BI juga mengumumkan semua bank harus mengadopsi API universal untuk pembayaran pada 2025 yang ia nilai akan menjadi game changer. “Ketika Xendit pertama kali ingin menawarkan layanan keuangan dasar pada tahun 2017, yaitu membantu pedagang menerima pembayaran digital. Kami harus mendekati banyak bank yang berbeda. Ini berarti kami harus menyatukan semua API perbankan mereka yang berbeda, yang memakan waktu dan mahal.”

Mendorong adopsi Open API perbankan harus memastikan bahwa produk perbankan digital dapat diluncurkan ke pasar lebih cepat dan ke khalayak yang lebih luas. Menurutnya, perbankan digital menghilangkan hambatan logistik bagi mereka yang berada di luar daerah perkotaan dan mendemokratisasikan proses perbankan.

Sementara itu, saham BPR Sentral Mandiri kini dikuasai dua bersaudara Hendra Kwik (CEO Fazz Financial Group) dan Hendoko Kwik (Co-founder dan CEO Modal Rakyat). Keduanya tercatat membeli saham dari pemilik sebelumnya dan menguasai saham dengan komposisi: Hendra (79%), Hendoko (3,5%), dan Ong Tek Tjan (17,5%). Ong adalah eks direksi Bank Sahabat Sampoerna yang kini menjadi Founder startup e-groceryTitipku.

Belum terlihat ke mana arah BPR Sentral Mandiri di bawah pemegang saham barunya. Kabar terakhir UpBanx, platform fintech untuk kreator, bakal menggunakan lisensi perbankan untuk kegiatan operasionalnya. Belum ada pembaruan informasi lebih lanjut terkait ini. Manajemen UpBanx menolak untuk menjawab pertanyaan DailySocial. UpBanx sendiri terafiliasi dengan Fazz pasca memperoleh pendanaan pra-awal senilai $5,2 juta yang turut diikuti Hendra dan Hendoko.

Cerita digitalisasi Hijra Bank

Bukti konkret sejauh ini yang bisa kita kulik adalah Hijra Bank yang berhasil bertransformasi digital. Co-founder dan CEO ALAMI Group Dima Djani bersedia menceritakan pengalamannya tersebut dalam wawancara bersama DailySocial. Satu poin utama yang ia tekankan adalah bagaimana implementasi teknologi dapat menjadi DNA utama di Hijra Bank. Proses transisi tersebut dilakukan dengan menempatkan talenta ALAMI di dalam tubuh bank.

“Banyak bank yang menggunakan teknologi tapi enggak paham. Maka dari itu, kita perbarui SDM-nya dengan menempatkan orang-orang ALAMI untuk transfer ilmu. Saat kami akuisisi, BPRS Cempaka Al Amin ini sudah ada situs dan teknologi sederhana, lalu kami perbarui dari sisi tech stack, tampilan mobile banking-nya,” papar Dima.

Perekrutan talenta teknologi menjadi langkah berikutnya untuk mendukung Hijra Bank. Menariknya, perusahaan melakukan standarisasi proses onboarding dan pelatihan juga sudah disamakan dengan apa yang selama ini sudah dilakukan oleh tim teknologi ALAMI. “Kita investasi talenta terbaik. Tidak hanya untuk teknologinya saja, tapi juga staf lain agar bisa mumpuni. Fokus ke fondasi ini akan permudah langkah kami untuk pengembangan berikutnya.”

Penyegaran identitas dan memindahkan kantor ke lokasi yang lebih strategis dari Ulujami ke Pondok Indah turut mendukung upaya perusahaan dalam membentuk DNA baru. Ia menyadari mengubah mindset digitalisasi itu bukan barang mudah. Dengan pemilik sebelumnya, fondasi ini belum terbentuk sama sekali karena mereka belum memiliki arah ke sana. Hanya seperti BPR pada umumnya yang melayani kebutuhan lokal.

“Apalagi ada peraturan kenaikan modal, ditambah pandemi, pemiliknya kesulitan mencari pendanaan, juga tidak melakukan investasi digital dan SDM yang ada tidak mumpuni. Cara kerja dan kultur bank yang kita akuisisi tersebut lumayan lama di-run secara tradisional. Ini menjadi catatan kami bagaimana menyatukan kultur dan mindset digital agar bisa lari kencang.”

Poin penting lainnya yang turut menjadi perhatian adalah memperkenalkan Hijra Bank ke publik. Pihaknya pun terbantu dengan branding ALAMI sebagai platform p2plending syariah yang mampu meningkatkan antusiasme publik terhadap kehadiran BPRS digital. Persona BPR sendiri sejauh ini sudah dikenal sebagai bank pasar yang sangat lokal.

Apabila persona tersebut ditambahkan dengan unsur digital, banyak pihak yang menerka-nerka apakah bentuknya bakal mirip dengan bank umum atau tidak. Berkat arahan regulator, Dima mengaku cukup terbantu dalam eksekusinya karena arahannya sudah tepat dan mampu mendongkrak BPR jadi institusi yang bisa naik kelas dan bisa bersaing. Ditambah lagi pengawasannya yang kini principal-based supervision, jadinya tidak kaku lagi.

“Dari sisi regulasi sudah cukup terbantu. Tapi memang kendalanya lebih ke SDM. Manpower untuk tech developer itu susah mencarinya, belum lagi persaingannya yang cukup ketat.”

Mengikuti regulasi yang ada, bisnis utama Hijra Bank akan menerima simpanan dana dan menyalurkan pembiayaan ke UMKM, termasuk terhubung dengan ekosistem ALAMI Group. Agar punya daya saing lebih baik, Hijra Bank terbuka dengan kemitraan dengan perusahaan teknologi lainnya agar bisa memberikan produk keuangan tambahan, seperti top up saldo e-wallet, PPOB, penerbitan kartu, termasuk fitur seputar pengelolaan keuangan.

“Pain point masyarakat terkait keuangan syariah itu sendiri masih banyak yang belum di-solve. Kami terus menerus melakukan evaluasi seperti apa customer demand, apa dan bagaimana impact-nya.”

Konsumer masih perlu menunggu sampai Hijra Bank ini resmi dirilis. Kata Dima, pihaknya masih melakukan product-market fit dan terus melakukan kajian sampai akhirnya yakin untuk dirilis. “Harapannya bisa di second half this year.”

Cerita Komunal

Hendry Lieviant, Co-Founder dan CEO Komunal, mengaku langkah akuisisi BPR Prima Dadi Arta adalah bagian dari keinginan besar perusahaan untuk membuat operasional sehari-hari industri BPR dapat lebih efisien. Komunal, dengan posisinya sebagai platform p2p lending, seringkali kesulitan mendapat umpan balik dari OJK dan industri BPR tiap kali ingin menjelaskan suatu inovasi baru.

“Sebelum kita punya BPR, ketika mau memperkenalkan inovasi ke OJK itu [membutuhkan waktu lama]. Posisi kita bukan sebagai BPR, melainkan sebagai [platform] fintech. Banyak pihak yang harus kita yakinkan dan tidak bisa dipaksa. Namun ketika posisinya sudah menjadi BPR, kita bisa lebih mudah presentasi di depan OJK dan bisa sharing ke BPR lain juga,” katanya saat dihubungi DailySocial.

Menurut Bisnis.com, Komunal mengakuisisi 100% saham BPR Prima Dadi Arta atas nama direktur dan pendirinya, yakni Hendry Lieviant (34%), Rico Tedyono (33%), dan Kendrick Winoto (33%). Ketiganya mengambil alih kepemilikan saham BPR yang sebelumnya digenggam Peter Lumanpauw, Arthur Lumanpau, Elsye Susana, dan Fendy dengan total nominal saham Rp2,7 miliar.

Komunal bakal menjadikan BPR Prima Dadi Arta ini sebagai BPR percontohan sekaligus lab inovasi. Nantinya, apabila perusahaan merilis suatu inovasi, BPR inilah yang menjadi kendaraannya. Jika sukses, akan digulirkan ke industri BPR melalui ekosistemnya.

Area inovasi digital yang dilakukan Komunal untuk BPR ini tidak ingin jauh-jauh dari DNA BPR sebagai spesialis di bisnis simpan pinjam dan kredit. Penambahan solusi digital diharapkan membuat BPR jadi tumbuh secara efisien, aman, dan mendorong masyarakat untuk menaruh dananya di bank jenis ini.

“Ini jadi cycle. Masyarakat mau simpan dana di BPR, BPR-nya jadi tumbuh lebih besar, ekonomi lokal pun akan semakin terbantu. Kami percaya di daerah itu semua harus jalan bareng-bareng. Fintech lending jalan, bank digital jalan. Dengan demikian inklusi keuangan akan berjalan jauh lebih cepat.”

Salah satu implementasi yang akan dilakukan lewat BPR Prima Dadi Arta adalah e-bilyet. Hendry menuturkan, penerbitan bilyet kini sudah tidak relevan dengan perkembangan di era digital. Bilyet itu merupakan dokumen fisik untuk membuktikan keabsahan deposito yang dimiliki seseorang itu adalah asli.

Dicontohkan, BPR di Bali harus mengirimkan bilyet fisik ke deposan yang berlokasi di Jakarta. Begitu pun sebaliknya saat deposan ingin menarik dananya. Akibatnya biaya logistik harus ditanggung konsumen. Pihaknya sedang mengajukan proses perizinan untuk e-bilyet di OJK.

“Banyak cara lain untuk memecahkan masalah itu. Tapi kan kegiatan tersebut sudah dijalankan oleh BPR yang sudah puluhan tahun beroperasi. Kita mau dobrak inovasi e-bilyet. Begitu sukses di BPR Prima Arta Dadi kita mau ajak yang lain.”

Langkah awal Komunal untuk masuk ke industri BPR ini adalah melalui produk DepositoBPR. Semangatnya adalah menghubungkan berbagai BPR dan nasabah di seluruh Indonesia yang ingin melakukan pembukaan DepositoBPR secara online. Produk ini dirintis melalui anak usaha Komunal (PT Komunal Finansial Indonesia), yakni PT. Komunal Sejahtera Indonesia, yang telah tercatat di OJK sebagai penyelenggara inovasi keuangan digital (IKD).

BPR yang dapat meraup dana pihak ketiga lewat produk ini akan disortir terlebih dahulu oleh Komunal. Satu hal yang pasti, mereka harus terdaftar di Lembaga Penjamin Simpanan (LPS) karena setiap deposito yang ada di platform harus dijamin LPS hingga Rp2 miliar.

Berbagai akuisisi dan kolaborasi di atas membawa perubahan lanskap bisnis BPR di berbagai daerah sejalan dengan masuknya berbagai perusahaan teknologi. BPR akan semakin terpapar dengan teknologi dan inovasi dalam proses bisnisnya sehingga semakin dekat dengan nasabah dan dapat bersaing dengan bank umum.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id