Luncurkan Roadmap P2P Lending, OJK Soroti Pencabutan Moratorium hingga Mekanisme Penagihan

Peta jalan ini akan menjadi panduan bagi seluruh pemangku kepentingan di sektor P2P Lending

Otoritas Jasa Keuangan (OJK) baru meluncurkan roadmap pengembangan fintech P2P Lending untuk periode 2023-2028 sekaligus menerbitkan Surat Edaran (SEOJK) No.19 Tahun 2023 tentang pelaksanaannya. Peta jalan ini akan menjadi panduan bagi seluruh pemangku kepentingan di sektor P2P Lending.

"Pertumbuhan outstanding pembiayaan dan tingkat kesehatan serta kontribusinya kepada peminjam, termasuk UMKM, akan semakin besar. Roadmap ini akan menjadi masa depan penentu apakah industri benar-benar kuat dan merespons dengan tepat terhadap kepercayaan, tanggung jawab, dan ekspektasi yang begitu besar dari masyarakat dan pemerintah," ujar Ketua Dewan Komisioner OJK Mahendra Siregar dalam keterangan resminya.

Roadmap Pengembangan dan Penguatan Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI/fintech P2P Lending) memuat sejumlah program strategis, termasuk pencabutan moratorium P2P di sektor produktif dan penataan mekanisme penagihan pinjaman.

OJK membentuk satuan tugas atau task force yang akan melaksanakan dan mengevaluasi roadmap, target, dan program kerja dalam lima tahun ke depan. Satuan tugas ini akan beranggotakan OJK, asosiasi, dan P2P Lending. Berikut rangkumannya:

Modal, penagihan, hingga moratorium

OJK menetapkan program strategis yang akan dijalankan dalam lima tahun mendatang dalam tiga fase implementasi, antara lain:

- Penguatan permodalan, tata kelola, manajemen risiko, dan SDM melalui pemenuhan ketentuan ekuitas minimum, pengembangan dan penguatan credit scoring, serta program sertifikasi SDM.

- Penguatan pengaturan, pengawasan, dan perizinan lewat penyusunan tindak lanjut UU Pengembangan dan Penguatan Sistem Perbankan (PPSK), relaksasi batas maksimum pembiayaan untuk mendukung sektor produktif, pengaturan manfaat ekonomi (suku bunga), dan pembukaan moratorium P2P Lending, khusus sektor produktif dan UMKM.

- Penguatan perlindungan konsumen melalui penataan mekanisme penagihan (debt collection), penertiban iklan menyesatkan, dan pemberantasan dan penegakan sanksi pidana terhadap P2P Lending ilegal.

- Pengembangan elemen ekosistem melalui penataan dan penguatan peran asosiasi, penguatan dukungan asuransi/penjaminan kredit, dan perluasan jalur distribusi penyaluran pembiayaan ke sektor produktif dan UMKM.

- Pengembangan infrastruktur data dan sistem informasi melalui pengembangan Pusdafil dan SLIK.

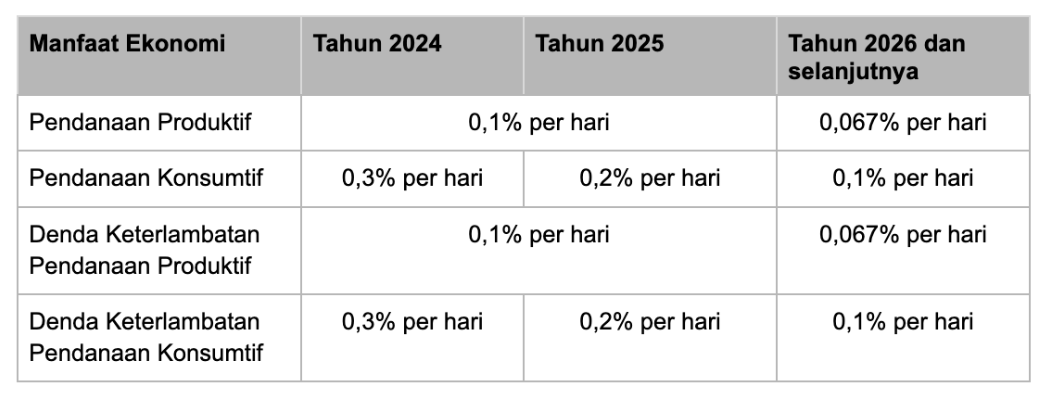

Suku bunga dan denda keterlambatan

Peluncuran roadmap P2P Lending ini diikuti dengan diterbitkannya Surat Edaran OJK Nomor 19/SEOJK.05/2023 pada 8 November 2023 yang menjadi tindak lanjut POJK Nomor 10/POJK.05/2022 tentang Layanan Pendanaan Berbasis Teknologi Informasi.

Salah satu aturan yang dimuat dalam Surat Edaran ini adalah terkait penetapan batas maksimum manfaat ekonomi (suku bunga) dan denda keterlambatan berdasarkan jenis pendanaan sektor produktif dan sektor konsumtif.

Disebutkan juga, penetapan manfaat ekonomi dan denda keterlambatan tidak boleh melebihi 100% dari nilai pinjaman yang tercantum dalam perjanjian. Maka itu, penyelenggara P2P diminta untuk memerhatikan kemampuan bayar peminjam. Salah satunya memastikan peminjam tidak menerima pendanaan lebih dari tiga penyelenggara P2P Lending.

Langkah moratorium

Moratorium pendaftaran P2P telah berlangsung sejak Februari 2020. Langkah ini diambil oleh OJK karena pesatnya perkembangan fintech di Indonesia tak diikuti dengan pemenuhan persyaratan fintech, terutama maraknya P2P ilegal.

OJK mencatat kerugian masyarakat akibat investasi dan P2P ilegal mencapai Rp120,7 triliun di sepanjang 2022. Selain itu, industri P2P juga dihadapkan pada tantangan kredit macet sejak tahun lalu. Sebanyak 25 P2P tercatat memiliki kredit macet (TWP 90) melampaui 5% per Januari 2023.

More Coverage:

Maka itu, moratorium ini diharapkan dapat memberikan waktu bagi OJK untuk menyempurnakan peraturan dan pengawasannya terhadap industri P2P. Di samping itu, pelaku P2P juga dapat meningkatkan kualitas dan layanan, terutama perihal manajemen risiko dan perlindungan konsumen.

Per September 2023, OJK melaporkan outstanding pembiayaan yang disalurkan oleh P2P Lending naik 14,28% (YoY) dengan total Rp55,7 triliun dan Tingkat Wanprestasi (TWP 90) sekitar 2,82%. Dari total penyaluran pinjaman, segmen UMKM mengambil porsi sebesar 36,57%. Terdapat 102 pemain P2P yang telah terdaftar dan berizin di OJK.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id