Startup “Credit Scoring” CredoLab Umumkan Pendanaan Seri A Senilai 103 Miliar Rupiah

CredoLab adalah startup asal Singapura; telah memiliki unit operasional di Indonesia dan terdaftar di OJK

Startup pengembang platform credit scoring atau penilaian kredit CredoLab mengumumkan telah menutup putaran pendanaan seri A senilai $7 juta atau setara 103 miliar Rupiah. Investasi terbaru ini dipimpin oleh GBG, perusahaan yang dikenal dengan solusi data intelijen untuk pengelolaan identitas pengguna platform digital.

Access Venture Capital turut terlibat dalam pendanaan, juga Walden International yang merupakan investor sebelumnya. Awal tahun lalu perusahaan juga baru kumpulkan dana pra-seri A senilai $3,1 juta.

Dana segar akan difokuskan untuk meningkatkan pertumbuhan bisnis di Asia Timur, serta melakukan ekspansi ke Amerika Latin dan Afrika.

CredoLab berasal dari Singapura, saat ini mereka juga sudah memiliki basis operasional di Indonesia. Pihaknya juga sudah tercatat OJK sebagai penyelenggara Inovasi Keuangan Digital (IKD) sejak Desember 2019.

Dalam wawancaranya bersama DailySocial, Chief Product Officer CredoLab Michele Tucci mengungkapkan, platformnya bekerja dengan membaca data di smartphone untuk menghasilkan skor perilaku pengguna. Selanjutnya data tersebut diolah untuk memperkirakan kemungkinan gagal bayar. Metadata di perangkat diakses secara anonim, dengan tetap menjamin privasi.

Saat ini layanan credit scoring CredoLab dimanfaatkan oleh berbagai institusi, baik perbankan, pemain fintech, e-commerce, dan bisnis teknologi lainnya. Model bisnisnya adalah pay-per-use atau bayar.

Bisnis credit scoring di Indonesia

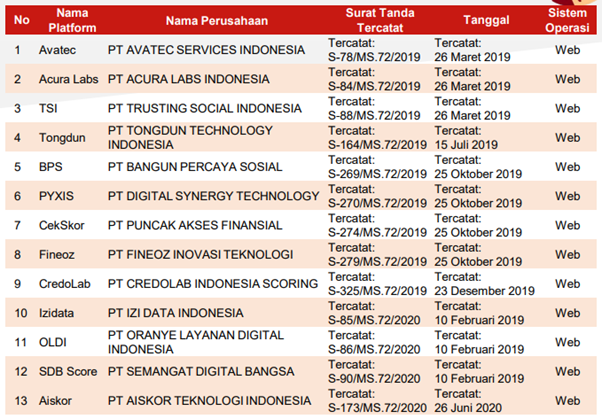

Di Indonesia, tidak hanya CredoLab yang tawarkan solusi credit scoring. Menurut data OJK yang dipublikasikan per Juli 2020, setidaknya ada 13 pemain yang saat ini beroperasi di Indonesia, sebagai berikut:

Seiring peningkatan jumlah penyedia layanan pinjaman digital, platform credit scoring makin laris digunakan. Pendekatan sebelumnya yang banyak dilakukan perbankan, yakni melalui analis kredit (dengan petugas khusus), memiliki beberapa isu saat diterapkan di fintech. Di antaranya membutuhkan proses lama dan histori data tidak selalu ada (terlebih saat melayani nasabah underbanked dan unbanked).

Layanan penilaian kredit terkini memanfaatkan data-data yang terbentuk dari aktivitas pengguna bersama perangkatnya, termasuk data transaksi yang dilakukan dengan berbagai aplikasi (seperti e-commerce, ride hailing, e-wallet, dll), hingga aktivitas di media sosial. Proses analisisnya sangat terbantu teknologi seperti big data, machine learning, dan AI.

More Coverage:

Metodologinya pun terus berkembang, misalnya yang dilakukan Pefindo bersama XL Axiata dalam produk IdTelcoScore, mereka merilis produk penilaian alternatif memanfaatkan nomor seluler pengguna XL Axiata untuk menganalisis kelayakan kredit debitur. Data telekomunikasi seluler dinilai dapat menjadi salah satu data alternatif yang penting karena tumbuh signifikan dan jumlahnya masif.

Sebelum platform penilaian kredit berkembang seperti sekarang, banyak startup fintech yang lakukan pendekatan semi-manual. Misalnya beberapa pemain meminta pengguna mengunggah beberapa dokumen identitas atau mengharuskan mereka menghubungkan akun e-commerce ke platform penilaian kredit – untuk melihat transaksi yang telah dilakukan. Beberapa lainnya meminta pengguna mengunggah dokumen agunan seperti bukti pembayaran tagihan.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id