Masuknya Bukalapak, Grab, dan Investor Strategis Baru Dinilai Dapat Percepat Misi Digitalisasi Allo Bank

Allo Bank resmi telah mengumumkan rencananya untuk melakukan penawaran umum terbatas, melepas 10,04 miliar saham senilai Rp4,8 triliun

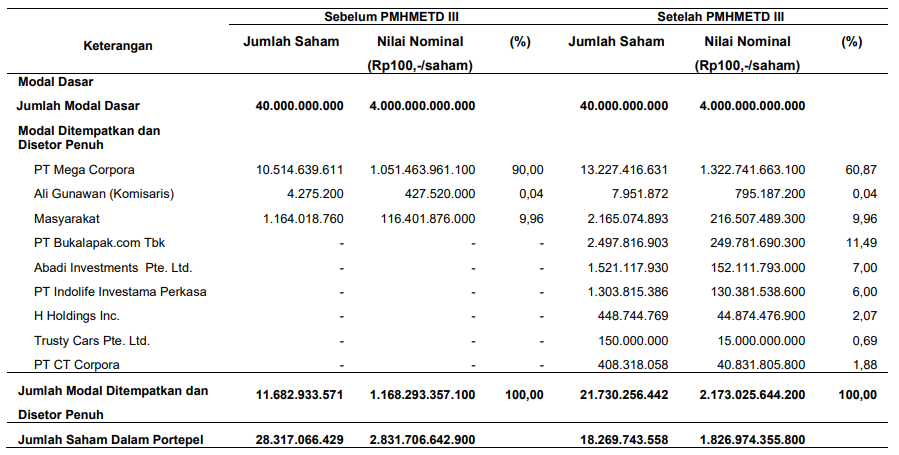

Allo Bank (IDX: "BBHI") secara resmi telah mengumumkan rencananya untuk melakukan penawaran umum terbatas atau rights issue senilai Rp4,8 triliun, melepas 10,04 miliar saham atau setara 86% dari total modal BBHI seharga Rp478 per saham. Dalam keterbukaan yang disampaikan, 6 perusahaan turut andil di dalamnya sebagai investor, meliputi Bukalapak, Abadi Investments, Indolife Investama Perkasa, H Holdings, Trusty Cars, dan CT Corpora.

Bukalapak sendiri mengakuisisi jumlah persentase saham terbanyak dalam aksi tersebut, yakni setara 11,49%. Abadi Investment sendiri merupakan entitas yang dimiliki Salim Group. Sementara H Holdings terindikasi lengan investasi yang terafiliasi dengan Grab.

Pertajam misi menjadi bank digital

Aksi korporasi ini dinilai akan mempertajam rencana Allo Bank untuk mentransformasikan layanannya menjadi sebuah bank digital. Terlebih dengan masuknya Bukalapak sebagai salah satu pencaplok saham bernilai signifikan. Diketahui, memang saat ini Bukalapak belum memiliki atau terafiliasi strategis dengan penyelenggara bank digital – sementara para kompetitornya telah memiliki, misalnya Tokopedia dengan Bank Jago atau Shopee dengan SeaBank.

Tepatnya sejak Juni 2021, saat ini Bank Harda Internasional resmi melakukan rebranding menjadi Allo Bank Indonesia. Semangatnya adalah memberikan solusi aplikasi terpadu lewat Allo Apps, untuk memenuhi kebutuhan pengguna mulai dari segi finansial hingga hiburan. Di fase awalnya, aplikasi Allo akan dihubungkan dengan berbagai merchant dan layanan di ekosistem CT Corpora. Namun sampai saat ini aplikasi tersebut belum secara resmi meluncur ke publik.

Di sisi regulasi, pertengahan tahun lalu OJK mengeluarkan tiga aturan baru untuk mendukung industri perbankan agar lebih efisien, berdaya saing, dan adaptif terhadap kebutuhan masyarakat. Salah satu poin menariknya, POJK Bank Umum mempertegas pengertian bank digital, yakni bank yang saat ini telah melakukan digitalisasi produk dan layanan (incumbent), ataupun melalui pendirian bank baru yang langsung berstatus bank digital menyeluruh (full digital banking).

Selain itu, POJK 12 tersebut juga meredefinisi pengelompokan bank berdasarkan modal inti (KBMI), tidak lagi menggunakan BUKU (bank umum kegiatan usaha). Redefinisi ini pada dasarnya tidak memengaruhi kinerja pemain existing, karena tidak mengurangi cakupan kegiatan usaha. Justru bagi bank kecil, KBMI ini menjadi pemulus rencana mereka yang ingin menjadi bank digital. Di aturan sebelumnya dalam BUKU 1, mereka tidak diperbolehkan masuk ke ranah digital. Asalkan mereka tetap menyesuaikan permodalan minimal Rp3 triliun untuk bank digital hasil konversi.

| Pengelompokan | Modal Inti |

| KBMI 1 | ≤ Rp6 triliun |

| KBMI 2 | Rp6 triliun s/d ≤ Rp14 triliun |

| KBMI 3 | Rp14 triliun s/d ≤ Rp70 triliun |

| KBMI 4 | ≥ Rp70 triliun |

| Bank Digital | Wajib punya minimum satu kantor pusat |

| Pendirian bank | Modal disetor minimum Rp10 triliun |

Sebelumnya, OJK mencatat ada beberapa bank dalam proses go-digital yakni BRI Agroniaga, Bank Capital, Bank Harda Internasional, dan Bank QNB Indonesia. Beberapa pemain lain seperti KEB Hana, BCA Digital, Neo Commerce dll sudah meresmikan layanannya sejak tahun lalu.

Kinerja Allo Bank

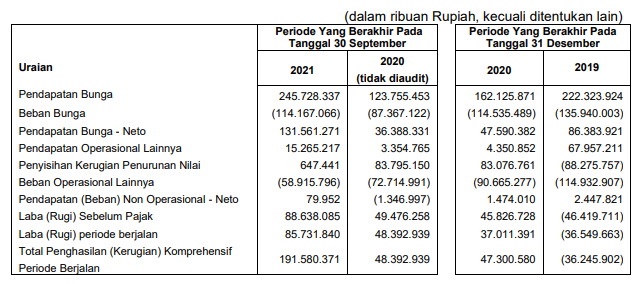

Per akhir Q3 2021, total aset Allo Bank mengalami peningkatan 166,70% di bandingkan tahun lalu, menjadi Rp6,89 triliun. Disokong peningkatan efek-efek (355,17%) dan kredit (63,24%).

Dalam periode Q3 2021, perseroan membukukan laba tahun berjalan Rp85,7 miliar, meningkat 77,16% dibanding periode yang sama di tahun sebelumnya. Pertumbuhan tersebut terutama disebabkan oleh peningkatan laba sebelum beban pajak.

Adapun penghasilan yang didapat Allo Bank mencapai Rp191,5 triliun, meningkat 295,88% dibandingkan periode yang sama di tahun lalu. Pertumbuhan tersebut terutama disebabkan oleh keuntungan yang belum direalisasi dari efek yang diukur pada penghasilan komprehensif lain (tersedia untuk dijual) sebesar Rp105,6 miliar.

EMTEK telah akuisisi Bank Fama

Di lain sisi, EMTEK (yang tidak bisa dilepaskan jika berbicara tentang Bukalapak dan Grab), terlebih dulu melakukan akuisisi ke Bank Fama. Melalui anak usahanya PT Elang Media Visitama (EMV), EMTEK akan mengambil alih sebanyak 93% atau setara 9.089.503.800 lembar saham milik Bank Fama. Sebelumnya memang santer tersiar kabar bahwa EMTEK dan Grab tengah mendirikan bank digital, upaya tersebut turut didukung dengan perekrutan eks Presdir Bank CIMB Niaga Tigor M Siahaan. Bank ini dikabarkan akan terintegrasi dengan berbagai ekosistem digital, mulai dari commerce, online-to-offline (O2O), dan pembayaran digital.

Dalam pernyataannya, aksi korporasi ini menjadi jalan masuk taipan milik Sariaatmadja tersebut untuk meningkatkan literasi keuangan dan perbankan ke sektor UMKM. Selain itu, Bank Fama juga dapat memanfaatkan kekuatan finansial, jaringan bisnis, produk, dan keahlian sektoral EMV.

Belum memulai mode “Growth”

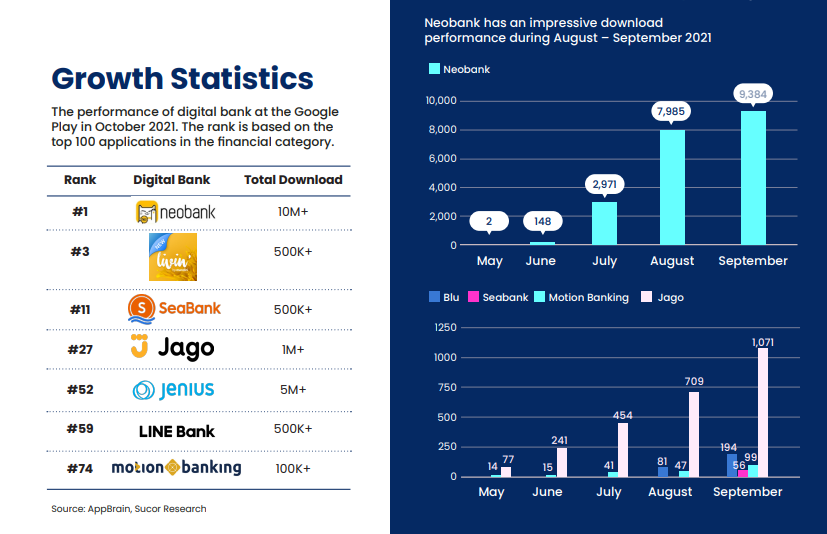

Dibandingkan dengan bank lain yang berada di pengelompokan yang sama, yakni KBMI 2, dan berambisi menjadi bank digital terdepan, posisi keuangan Allo memang masih hijau. Misalnya dibandingkan dengan Neobank yang masih merugi Rp264,7 miliar dan Bank Jago Rp32,9 miliar pada Q3 2021 lalu. Keduanya memang tengah gencar mengejar pertumbuhan pesat (growth) di tengah pasar bank digital yang dinilai masih hijau.

Hal tersebut membawakan hasil. Menurut data-data yang dikumpulkan DSInnovate dalam laporan "The Rise of Digital Banking in Indonesia", sepanjang periode Agustus-September 2021 kedua bank mendapatkan performa yang paling dominan di antara aplikasi bank digital lain yang sudah meluncur. Gaya “ala startup” diimplementasikan untuk meningkatkan adopsi sekaligus traksi ke layanan – terlebih segmen utama yang ditargetkan memang kalangan usia produktif (milenial).

More Coverage:

Tren yang dapat ditangkap, salah satu model bisnis yang diterapkan para pemain bank digital –selain menjadi consumer banking—adalah menjadi sebuah embedded services. Para pemain berlomba-lomba menghadirkan produk BaaS (Bank as a Services) dengan harapan dapat terintegrasi dengan aplikasi konsumer dengan basis pengguna besar. Tak ayal jika sekarang ini masing-masing pemilik aplikasi konsumer seperti memegang satu per satu bank digitalnya sendiri.

Masuknya Bukalapak dan Grab jelas meningkatkan proposisi nilai Allo Bank dalam konteks ini. Maka dari itu pekerjaan rumah berikutnya, bagaimana inovasi produk dapat diakselerasi sehingga fitur dan layanan yang dimiliki Allo Bank dapat segera dirilis dan diimplementasikan ke para mitra strategisnya. Percepatan pengembangan produk ini menjadi poin penting, karena faktanya pemain lain sudah satu-dua langkah lebih maju melakukan akuisisi pengguna dan integrasi layanan bersama ekosistem mitranya masing-masing.

Ketepatan strategi dan inovasi pada akhirnya akan menjadi kunci, apakah Allo Bank mampu mengimbangi performa pemain yang sudah ada. Atau justru sebaliknya, gagal memanfaatkan momentum pertumbuhan pasar yang tengah dieksplorasi banyak pihak.

Sign up for our

newsletter

Review Order

Monthly

Rp 150.000

Payment Details

Subscribe Monthly

Total Payment

By clicking the payment method button, you are read and

agree to the

terms and conditions of Dailysocial.id